Cách tính lãi kép (Compound Interest) – Bí quyết để tiền tự sinh lời

Hiểu lãi kép là gì, công thức tính lãi kép, ví dụ minh họa và cách áp dụng để tiền tự sinh lời. Có máy tính lãi kép online.

Quảng cáo

| Tổng nợ tối đa cho phép (thu nhập × DTI) | 2.000 |

|---|---|

| Dư địa còn lại cho EMI khoản vay mới | 1.500 |

| Phần DTI đã bị nợ hiện tại chiếm dụng | 25% |

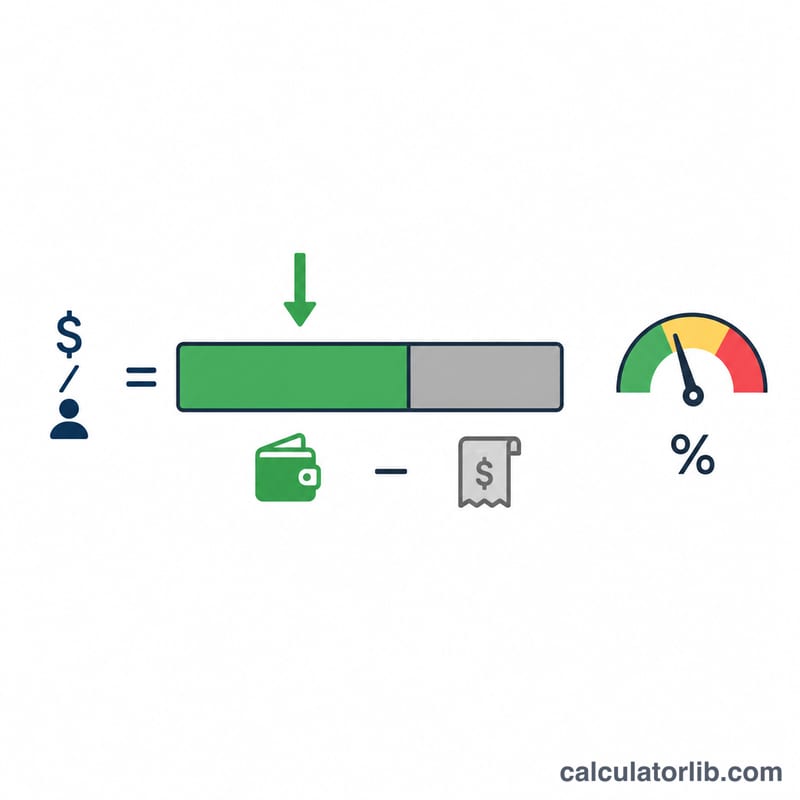

Công cụ này giúp bạn ước tính khoản trả góp hàng tháng (EMI) lớn nhất mà bạn có thể gánh một cách thoải mái, dựa trên thu nhập hàng tháng trước thuế, tỷ lệ nợ trên thu nhập (DTI) tối đa mà ngân hàng chấp nhận, và các khoản nợ bạn đang trả. Đây là cách kiểm tra nhanh trước khi nộp hồ sơ vay tiêu dùng, vay mua xe hay vay mua nhà. Lưu ý đây là công cụ tham khảo dựa trên cách tính DTI mà ngân hàng ACB và nhiều tổ chức tín dụng quốc tế áp dụng; điều kiện thực tế tại từng ngân hàng ở Việt Nam có thể khác. Cách tính DTI không phụ thuộc vào loại tiền tệ — bạn chỉ cần nhập tất cả số liệu theo cùng một đơn vị (ví dụ: VND).

Hãy nhập thu nhập hàng tháng trước thuế, tỷ lệ DTI tối đa mà ngân hàng áp dụng (thường từ 36%–43%, đôi khi lên đến 50%), và các khoản nợ bạn đang trả hàng tháng như dư nợ thẻ tín dụng, trả góp mua xe và các khoản EMI khác. Công cụ sẽ hiển thị mức EMI tối đa còn lại cho khoản vay mới, tổng ngân sách trả nợ cho phép, và phần ngân sách đó đang bị các khoản nợ hiện tại chiếm bao nhiêu.

Trước tiên, mức trần nợ mà ngân hàng cho phép được tính bằng Thu nhập × DTI. Đây là số tiền tối đa bạn nên dành cho tất cả các khoản nợ cộng lại. Lấy con số này trừ đi các khoản nợ hiện tại sẽ ra phần còn lại dành cho khoản vay mới:

$$\text{EMI tối đa} = (\text{Thu nhập} \times \text{DTI}) - \text{Nợ hiện tại}$$

Nếu các khoản nợ hiện tại đã vượt quá mức trần, kết quả sẽ bằng 0 — nghĩa là bạn không nên vay thêm.

Giả sử bạn kiếm được 5.000 mỗi tháng, ngân hàng áp dụng DTI tối đa là 40%, và bạn đang trả 500 cho các khoản nợ hiện tại. Mức trần nợ tổng của bạn là \(5.000 \times 0{,}40 = 2.000\). Trừ đi nợ hiện tại:

$$2.000 - 500 = 1.500$$

Vậy bạn có thể kham nổi khoản trả góp EMI lên đến 1.500 mỗi tháng cho khoản vay mới, và các khoản nợ hiện tại đang chiếm 25% ngân sách cho phép.

Các nhà cho vay hiếm khi cho phép tổng chi trả nợ vượt quá một phần nhất định của thu nhập hàng tháng bruto. Tỷ lệ nợ so với thu nhập (DTI) tối đa mà bạn nhập vào máy tính này phải phản ánh chương trình bạn đang hướng tới. Bảng dưới đây liệt kê các ngưỡng hướng dẫn được sử dụng rộng rãi.

| Loại khoản vay / chương trình | DTI Front-end (chỉ nhà ở) | DTI Back-end (tất cả các khoản nợ) |

|---|---|---|

| Thế chấp quy ước (hướng dẫn truyền thống) | ~28% | ~36% |

| Quy ước (có tín dụng mạnh/dự trữ) | — | lên đến ~45% |

| Quy tắc Thế chấp Hợp Đủ Điều Kiện (QM) | — | 43% |

| Khoản vay FHA | ~31% | ~43%, lên đến ~50% với các yếu tố bù đắp |

| Khoản vay VA | — | ~41% (bài kiểm tra thu nhập dư cũng áp dụng) |

| Khoản vay cá nhân / ô tô (điển hình) | — | ~36%–43% |

DTI Front-end chỉ tính các chi phí liên quan đến nhà ở (tiền gốc và lãi suất thế chấp, thuế tài sản, bảo hiểm chủ nhà và bất kỳ khoản phí HOA nào) như một phần trăm của thu nhập hàng tháng bruto. DTI Back-end thêm tất cả các khoản nợ có kỳ hạn khác - khoản vay ô tô, khoản vay sinh viên, thanh toán tối thiểu thẻ tín dụng, khoản vay cá nhân và hỗ trợ con cái/vợ chồng - vào chi phí nhà ở. Vì tỷ lệ back-end nắm bắt mọi khoản nợ, nó là con số mà hầu hết các nhà cho vay thực hiện underwriting, và nó là giá trị phù hợp nhất cho trường DTI trong bảng kiểm tra khả năng chi trả.

Đây là các con số hướng dẫn chung; các nhà cho vay riêng lẻ và các hệ thống underwriting tự động đặt các lớp phủ riêng của họ, vì vậy hãy xác nhận mức giới hạn áp dụng cho tình huống của bạn.

EMI giá rẻ tối đa là tổng ngân sách nợ được phép bởi mức giới hạn DTI của bạn trừ đi các khoản thanh toán nợ bạn đã có: \[\text{EMI tối đa} = \text{Thu nhập} \times \frac{\text{DTI %}}{100} - \text{Nợ hiện có}.\] Cột "Tổng ngân sách nợ" hiển thị tổng khối lượng nợ hàng tháng được phép, và cột "Phòng EMI tối đa" hiển thị những gì còn lại cho một khoản vay mới sau khi trừ đi các khoản thanh toán hiện có.

| Thu nhập hàng tháng | DTI % | Nợ hiện có | Tổng ngân sách nợ | Phòng EMI tối đa |

|---|---|---|---|---|

| $3,000 | 36% | $300 | $1,080 | $780 |

| $5,000 | 40% | $500 | $2,000 | $1,500 |

| $8,000 | 43% | $1,200 | $3,440 | $2,240 |

| $10,000 | 50% | $2,000 | $5,000 | $3,000 |

Lưu ý cách các khoản nợ hiện có trực tiếp làm suy giảm phòng EMI có sẵn: với thu nhập $5,000 và mức giới hạn 40%, tổng nợ được phép là $2,000, nhưng $500 thanh toán hiện có chỉ để lại $1,500 cho một khoản vay mới. Sau khi bạn biết một EMI giá rẻ, bạn có thể làm ngược lại để tìm số tiền vay bằng cách sử dụng máy tính EMI/thanh toán với lãi suất và kỳ hạn được chọn.

Số mà máy tính này trả về là một giới hạn trên, không phải một mục tiêu. Nó đánh dấu khoản thanh toán hàng tháng lớn nhất giữ tổng nợ của bạn trong giới hạn DTI được chọn — vay chính xác theo mức giới hạn đó không có lề cho những thay đổi về tỷ lệ, trường hợp khẩn cấp hoặc chi phí sinh hoạt tăng.

Đây là thông tin chung, không phải lời khuyên tài chính được cá nhân hóa. Coi con số này là một đầu vào trong số nhiều khi đánh giá những gì bạn có thể thoải mái hoàn trả.

Nên dùng tỷ lệ DTI nào? Nhiều ngân hàng giới hạn tổng DTI ở mức 36%–43%. Hãy dùng con số ngân hàng cung cấp; nếu chưa rõ, 40% là mức tham khảo hợp lý để lập kế hoạch.

Nên dùng thu nhập gộp hay thu nhập thực nhận? Các ngân hàng thường tính DTI dựa trên thu nhập gộp (trước thuế), nên công cụ này mặc định dùng thu nhập trước thuế.

Vì sao kết quả của tôi bằng 0? Nếu các khoản nợ bạn đang trả đã bằng hoặc vượt mức trần (thu nhập × DTI), thì không còn dư địa để vay thêm theo tỷ lệ đó.

Ước tính số tiền vay tối đa từ thu nhập hằng tháng dựa trên tỷ lệ DTI, lãi suất và thời hạn vay với công cụ tính hạn mức vay ACB.

Ước tính giá nhà và khoản vay thế chấp tối đa bạn có thể chi trả dựa trên thu nhập, nợ hiện tại, tỷ lệ DTI, lãi suất, kỳ hạn và tiền trả trước.

Tính số tháng cần để trả hết khoản vay dựa trên số tiền gốc, khoản trả góp hàng tháng (EMI) và lãi suất năm theo công thức khấu hao.

Tính số năm để gấp đôi tiền tiết kiệm với một lãi suất hằng năm cho trước bằng công thức chính xác ln(2)/ln(1+r) và Quy tắc 72.

Quy đổi tiền Việt (VND) sang đô la Mỹ (USD) theo tỷ giá bán USD của ACB. Nhập số tiền VND và tỷ giá bán của ngân hàng để biết ngay số USD nhận được.