Cách tính lãi kép (Compound Interest) – Bí quyết để tiền tự sinh lời

Hiểu lãi kép là gì, công thức tính lãi kép, ví dụ minh họa và cách áp dụng để tiền tự sinh lời. Có máy tính lãi kép online.

Quảng cáo

| Lãi suất danh nghĩa (trước thuế) | 5% |

|---|---|

| Lãi suất bị mất do thuế | 1,1% |

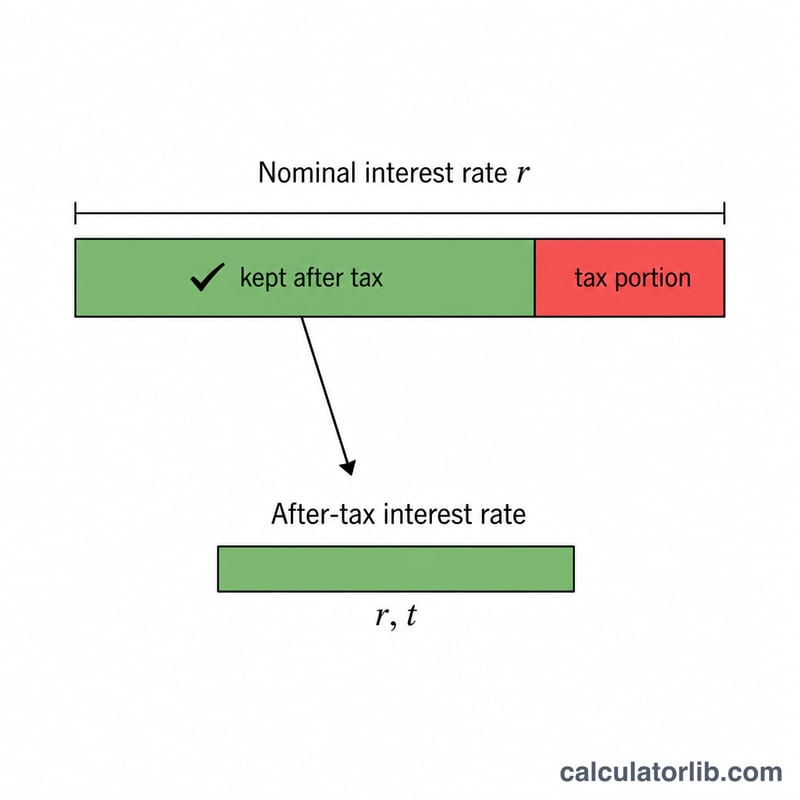

Lãi suất sau thuế là mức lợi nhuận thực mà bạn thực sự giữ lại từ một khoản tiền gửi, sổ tiết kiệm, trái phiếu hay chứng chỉ tiền gửi sau khi đã trừ thuế thu nhập đánh trên tiền lãi. Một mức lãi suất công bố (lãi suất danh nghĩa) 5% nghe rất hấp dẫn, nhưng nếu một phần tư số tiền lãi của bạn phải nộp thuế thì mức sinh lời thực tế lại thấp hơn. Công cụ này quy đổi lãi suất danh nghĩa thành mức lãi suất bạn thực nhận. Lưu ý: ở Việt Nam, lãi tiền gửi tiết kiệm của cá nhân hiện được miễn thuế thu nhập cá nhân, nên công cụ này hữu ích hơn với các loại thu nhập lãi chịu thuế hoặc khi áp dụng theo quy định của các quốc gia khác.

Nhập lãi suất danh nghĩa được niêm yết cho tài khoản, sau đó nhập thuế suất biên áp dụng cho khoản thu nhập từ lãi của bạn. Công cụ sẽ lập tức hiển thị lãi suất sau thuế, lãi suất danh nghĩa ban đầu để bạn so sánh, cùng phần lãi suất bị mất đi do thuế. Nhờ đó, bạn có thể so sánh các sản phẩm chịu thuế và miễn thuế trên cùng một mặt bằng công bằng.

Phép tính rất đơn giản:

$$\text{Lãi suất sau thuế} = r \times \left(1 - \frac{t}{100}\right)$$Thuế suất được biểu diễn dưới dạng số thập phân, vì vậy thuế suất 25% trở thành 0,25, để lại cho bạn 75% (0,75) số tiền lãi. Nhân lãi suất danh nghĩa với phần này sẽ ra mức lãi suất bạn giữ lại được.

Giả sử một sổ tiết kiệm trả lãi suất danh nghĩa 5% và thuế suất trên tiền lãi của bạn là 25%. Lãi suất sau thuế =

$$5 \times (1 - 0{,}25) = 5 \times 0{,}75 = \mathbf{3{,}75\%}$$Vậy dù ngân hàng quảng cáo 5%, lợi nhuận thực tế của bạn chỉ là 3,75%, với 1,25 điểm phần trăm bị mất vào thuế.

Lợi suất sau thuế là lợi suất phần trăm bạn thực sự giữ lại sau khi thuế thu nhập được áp dụng cho tiền lãi kiếm được trên một khoản tiền gửi. Vì nhà nước lấy một phần lãi suất danh nghĩa, lợi suất sau thuế luôn thấp hơn mức lãi được công bố (trừ khi mức thuế của bạn bằng không). Nó được tính như sau:

$$\text{Lợi suất sau thuế} = \text{Lãi suất danh nghĩa} \times \left(1 - \frac{\text{Mức thuế}}{100}\right)$$

Ví dụ, một khoản tiền gửi với lãi suất danh nghĩa 5% được nắm giữ bởi ai đó trong khung thuế biên tế 22% tạo ra lợi suất sau thuế là \(5 \times (1 - 0.22) = \) 3.9%.

Tại sao nó quan trọng cho các so sánh. Lợi suất sau thuế là con số có thể so sánh trực tiếp khi bạn cân nhắc một sản phẩm chịu thuế (chẳng hạn như tài khoản tiết kiệm tiêu chuẩn hoặc CD) so với một sản phẩm miễn thuế (chẳng hạn như các trái phiếu thành phố nhất định hoặc tài khoản có lợi thế thuế). Một tài khoản chịu thuế báo giá lãi suất danh nghĩa cao hơn có thể thực sự mang lại ít hơn cho túi tiền của bạn so với tài khoản miễn thuế báo giá mức lãi thấp hơn. Giảm mỗi lựa chọn xuống lợi suất sau thuế của nó đặt chúng trên cùng một cơ sở.

Lợi suất tương đương chịu thuế (so sánh ngược). Khi bạn đã biết mức lãi trên sản phẩm miễn thuế và muốn biết sản phẩm chịu thuế sẽ phải trả bao nhiêu để khớp với nó, hãy sử dụng lợi suất tương đương chịu thuế:

$$\text{Lợi suất tương đương chịu thuế} = \frac{\text{Lãi suất miễn thuế}}{1 - \dfrac{\text{Mức thuế}}{100}}$$

Ví dụ, mức lãi 4% miễn thuế cho ai đó trong khung thuế 22% tương đương với mức lãi chịu thuế là \(4 \div (1 - 0.22) \approx 5.13\%\) — một tài khoản chịu thuế phải vượt quá 5.13% để có lợi thế. Đây chỉ là ngược lại của phép tính lợi suất sau thuế.

Hình này không nắm bắt điều gì. Lợi suất sau thuế cơ bản giả định lãi suất đơn giản được áp dụng cho mức lãi danh nghĩa và bỏ qua ảnh hưởng của lãi kép (điều mà lợi suất phần trăm hàng năm, hoặc APY, phản ánh). Nó cũng bỏ qua lạm phát, điều này làm giảm sức mua thực, và bất kỳ khoản phí tài khoản, yêu cầu số dư tối thiểu, hoặc sự khác biệt trong cách và khi nào lãi suất được tính thuế. Hãy coi nó như một so sánh lãi suất sạch apple-to-apple, không phải là một dự báo hoàn chỉnh về lợi tức thực.

Công cụ này có tính lãi kép không? Không — nó chỉ quy đổi một lãi suất danh nghĩa đơn giản sang mức tương đương sau thuế. Hãy so sánh kết quả với mức lãi suất danh nghĩa/APY tương ứng của các sản phẩm khác.

Nên nhập thuế suất nào? Hãy dùng thuế suất biên đối với thu nhập từ lãi, vì tiền lãi thường bị đánh thuế theo thuế suất thu nhập thông thường của bạn.

Làm sao so sánh với một trái phiếu miễn thuế? Lãi suất miễn thuế có thể được so sánh trực tiếp với lãi suất sau thuế này — bên nào cao hơn thì cho lợi nhuận ròng tốt hơn.

Tính lợi nhuận tiền gửi có kỳ hạn với Công cụ Tính Tiền gửi Có Kỳ hạn. Nhập số tiền gốc, lãi suất, kỳ hạn và tần suất ghép lãi để có kết quả chính xác. Tối ưu hóa tiết kiệm ngay!

Tính số tiền đáo hạn và lãi của tài khoản tiền gửi góp hàng tháng (RD). Hỗ trợ lãi kép theo quý hoặc lãi đơn cho mọi mức gửi và kỳ hạn.

Tính giá trị đáo hạn và tiền lãi của khoản tiết kiệm linh hoạt (flexi FD) với lãi kép ghép theo quý. Nhập số tiền gốc, lãi suất năm và kỳ hạn để xem kết quả.

Tính số tiền đáo hạn PPF, tổng vốn đầu tư và lãi nhận được với lãi kép hằng năm. Công cụ tính Quỹ Tiết kiệm Công Ấn Độ miễn phí.

Tính lãi tiền gửi nhận được mỗi ngày. Nhập số tiền gốc, lãi suất năm và số ngày để xem lãi mỗi ngày, tổng lãi và số dư cuối kỳ.