什么是税后债务成本?

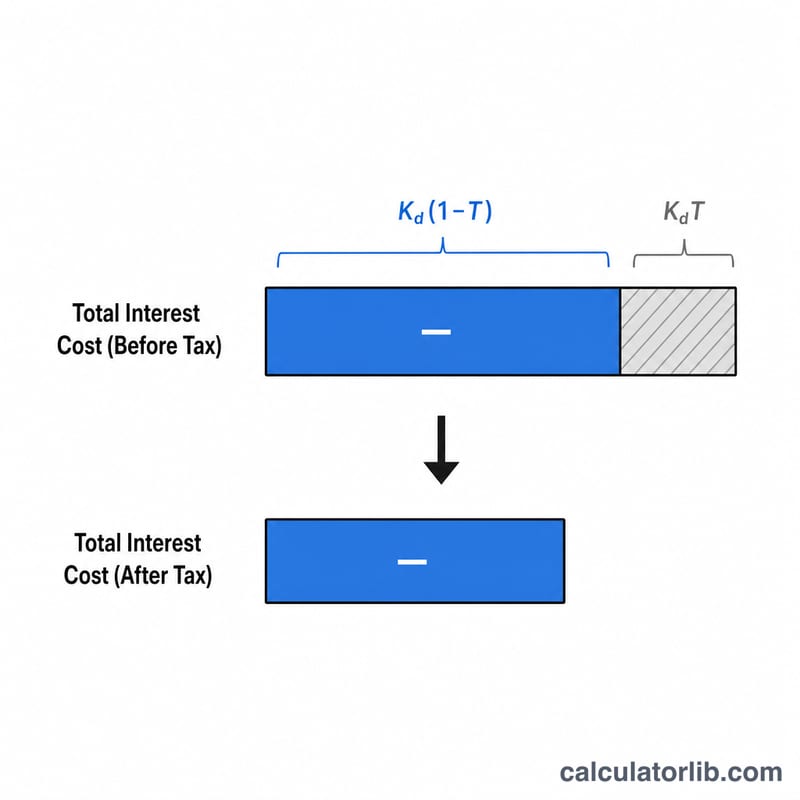

税后债务成本,是指企业在考虑了利息的税务抵扣效应之后,为借款实际承担的有效利率。由于利息支出通常可以在税前扣除,因此每一元利息都会减少应纳税所得额,从而使真实的债务成本低于账面(税前)利率。这一指标也是计算加权平均资本成本(WACC)的关键输入项。

如何使用本计算器

只需填写两个数值:税前债务成本(即你的有效借贷利率,以百分比表示)以及企业的税率(同样以百分比表示)。计算器会返回税后债务成本,并同时给出税盾金额——也就是通过节税实际"省回"的那部分利率。

公式详解

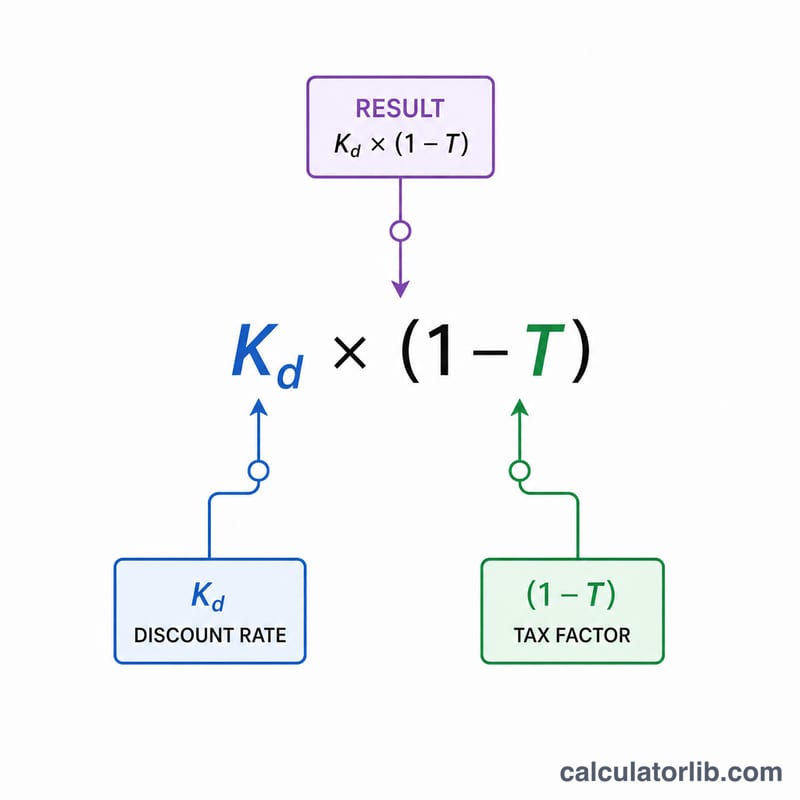

它们之间的关系非常简单:$$\text{税后债务成本} = \text{债务成本} \times (1 - \text{税率})$$。其中的 \((1 - \text{税率})\) 会按照利息被抵税的比例,相应地缩减税前利率。税率越高,税后成本就越低,因为有更多的利息支出被节省的税款所抵消。

实例演算

假设某企业以 6% 的税前利率借款,适用税率为 25%。那么税后成本为 $$6\% \times (1 - 0.25) = 6\% \times 0.75 = \mathbf{4.5\%}$$。税盾即为两者之差,\(6\% - 4.5\% = 1.5\%\)。也就是说,这笔贷款名义上的成本为 6%,但在考虑节税之后,企业实际承担的成本仅为 4.5%。

解读您的结果

税后债务成本是公司在考虑利息费用的税收抵扣后,对其借款所支付的实际利率。由于大多数税制允许在计算应税所得前扣除利息,每一美元的利息支付都会降低税单——这种节省称为税盾,它将借款的真实经济成本降低到低于名义(税前)利率。

作为一个具体例子,一家公司以8%的税前利率借款,边际税率为25%,其税后债务成本为 \(8\% \times (1 - 0.25) = \) 6%。8%税前利率与6%税后利率之间的2%差异就是税盾的价值。

它如何融入加权平均资本成本

税后债务成本是加权平均资本成本(WACC)的债务成分。WACC按照资本结构中各资本来源的权重来加权其成本:

$$\text{WACC} = \frac{E}{V}\,K_e + \frac{D}{V}\,K_d(1 - T)$$

其中 \(E\) 是权益的市场价值,\(D\) 是债务的市场价值,\(V = E + D\),\(K_e\) 是权益成本,\(K_d\) 是税前债务成本,\(T\) 是税率。注意只有债务项进行了税调整,因为股利和权益回报不可扣除。

与权益成本的比较

税后债务成本几乎总是低于权益成本。债权人对现金流和资产拥有合同上的优先权,因此承担的风险较低,要求的回报也较低;权益持有人是剩余权益人,需要为该风险获得更高的回报。税盾进一步拉大了这一差距,这是适度杠杆可以降低公司总体WACC的原因之一。

较高值与较低值

较低的税后债务成本表示借款成本更便宜——由低税前利率(信用质量强、基准利率低)和/或高税率(放大税盾效应)驱动。较高的税后债务成本意味着融资成本更高,通常反映更高的信用风险、利率上升或低税率甚至零税率(例如,当前亏损无法立即利用扣除的公司)。

重要警告:利息扣除的限制

简单公式假设利息的每一美元都能在边际税率下产生完整的税盾。实际上,可扣除性可能受到限制。许多司法管辖区将净利息扣除限制在EBITDA或EBIT的某个百分比(例如,美国第163(j)条规定的调整应税收入的30%上限)。当利息超过上限时,超出部分当期不可扣除,因此实现的税盾较小,实际的税后债务成本高于公式所示。亏损公司、利息被不允许扣除的公司或受替代性最低税影响的公司应将计算值视为最佳情况的下界。

关键术语定义

- 税前债务成本(Kd)

- 公司在任何税收影响前对其借款支付的有效利率。它通常按未偿债务的加权平均收益率衡量,通常以公司债券的到期收益率或其贷款的利率估算。

- 税后债务成本

- 税前债务成本根据利息的税收可扣除性向下调整,计算为 \(K_d \times (1 - T)\)。它代表债务融资的真实经济成本,是用于WACC中的数据。

- 税盾

- 从扣除费用(这里是利息)产生的所得税减少——利息税盾等于利息费用乘以税率,它是税前和税后债务成本之间的差异。

- 边际税率

- 适用于下一美元应税收入的税率。由于利息在收入堆的顶部减少收入,边际税率在理论上是评估利息税盾价值的正确税率。

- 有效税率

- 总税务费用除以税前收入——公司实际在所有收入上支付的平均税率。由于税收抵免、豁免和账簿税收会计的差异,它通常与边际税率不同;当边际税率难以确定时,有时被用作实用的代理。

- 到期收益率(YTM)

- 投资者在债券持有至到期时获得的总年化回报,考虑息票支付和购买价格与面值之间的任何差异。公司未偿债券的YTM是估算其税前债务成本的常见、基于市场的方法。

- 加权平均资本成本(WACC)

- 公司必须在其资产上获得以满足所有资本提供者的加权最低回报率,按税后债务成本和权益成本与各自总资本份额的权重进行加权。它被广泛用作估值和资本预算决策中的折现率。

常见问题

为什么税后成本会低于账面利率?因为利息可以在税前扣除,所以其中一部分成本会以减少税款的形式被"找补"回来。

债务成本应该填哪个利率?建议使用企业所有贷款和债券的有效加权利率,通常可以采用未偿债务的到期收益率(YTM)。

应该套用哪个税率?请使用企业的边际有效税率。需要注意的是,中国与各国(地区)的税务规定及利息抵扣限额各不相同,具体请以当地法规为准。