什么是双周还房贷?

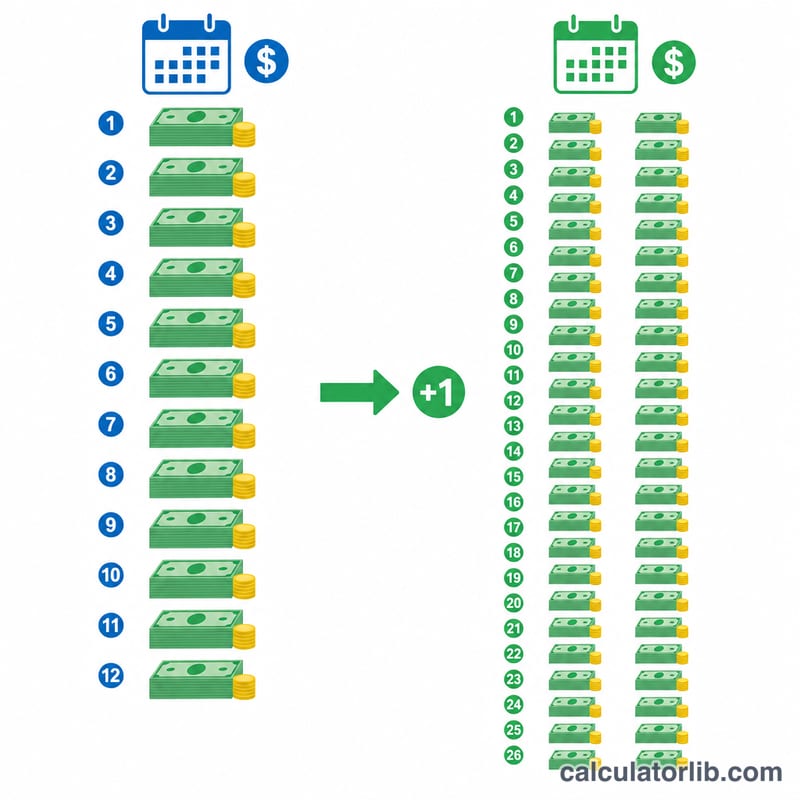

双周还款方案是把你原本每月的还款额对半拆开,每两周偿还一次。由于一年有 52 周,你会还 26 次半额还款,相当于每年还了 13 次完整月供,而不是 12 次。多出来的这一次还款会直接冲抵本金,从而缩短贷款期限、减少总利息支出。

需要说明的是,这种"双周还款"机制主要流行于美国、加拿大等房贷市场。在中国,房贷通常按月等额本息或等额本金偿还,多数银行并不直接提供"双周扣款"产品,但你可以通过提前还款或缩短还款期限达到类似的省息效果。使用本工具时,请按你实际贷款的金额、年利率和年限填写即可。

如何使用这个计算器

填入你的贷款本金、年利率以及贷款年限。计算器会先算出标准的每月还款额,再将其对半得到双周还款额。它还会模拟双周还款的还清过程,估算你能提前多少年还清房贷,以及总共能省下多少利息。

计算公式解析

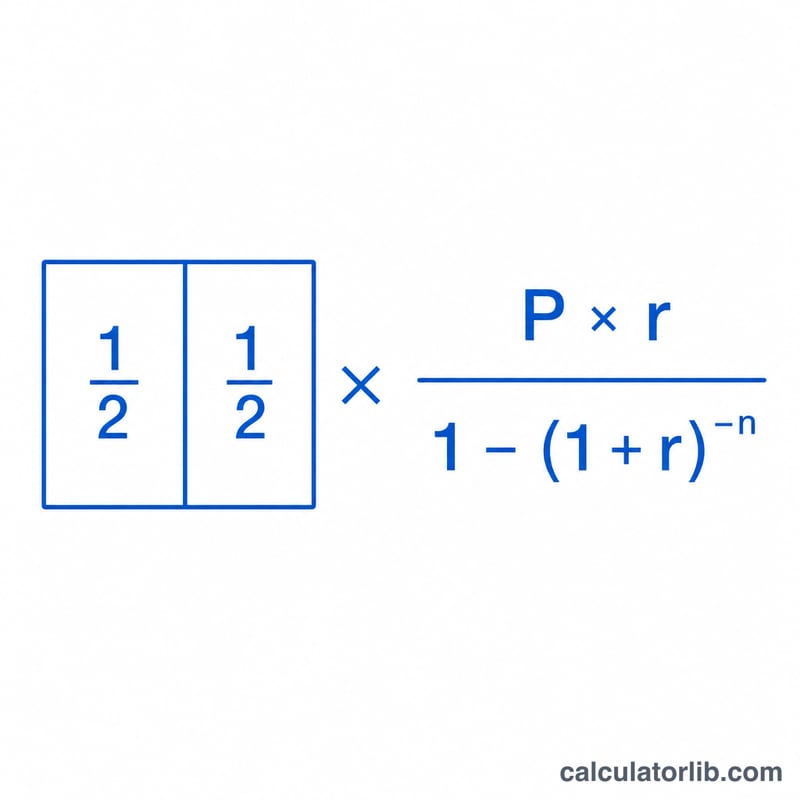

月供采用标准的等额本息公式 $$M = \frac{P\cdot r}{1-(1+r)^{-n}}$$ 其中 \(P\) 为贷款本金,\(r\) 为月利率(年利率 ÷ 12),\(n\) 为还款总期数(年限 × 12)。双周还款额就更简单了:$$B = \frac{M}{2}$$

实例演示

以一笔 30 万美元、年利率 6.5%、期限 30 年的贷款为例:\(r = 0.065/12 \approx 0.0054167\),\(n = 360\)。月供约为 1,896.20 美元,因此双周还款额约为 948.10 美元。每两周还一次款,可以提前数年还清贷款,总利息也会大幅下降。

双周制 vs. 月度制:不同贷款方案下的储蓄对比

下表比较了标准月度抵押贷款与真正的双周制计划(每两周支付月度支付额的一半,每年26次半额支付——相当于13次月度支付)。每年的额外支付直接用于本金,可以同时减少总利息和还款期限。数据仅包括本金和利息,已四舍五入。

| 贷款 / 利率 / 期限 | 月度本息 | 双周制支付 | 总利息(月度制) | 总利息(双周制) | 节省利息 | 缩短期限 |

|---|---|---|---|---|---|---|

| $200,000 · 6% · 30 年 | $1,199.10 | $599.55 | $231,676 | $182,700 | 约$49,000 | 约5 年 |

| $300,000 · 6.5% · 30 年 | $1,896.20 | $948.10 | $382,633 | $297,800 | 约$84,800 | 约5.5 年 |

| $400,000 · 7% · 30 年 | $2,661.21 | $1,330.61 | $558,036 | $425,900 | 约$132,100 | 约6 年 |

| $250,000 · 6% · 15 年 | $2,109.64 | $1,054.82 | $129,735 | $114,200 | 约$15,500 | 约1.3 年 |

双周制支付始终恰好是月度支付的一半;储蓄来自于每年进行26次半额支付(相当于13次全额支付),而不是12次。请注意,较高的利率和较长的期限会产生最大的美元储蓄。

关键抵押贷款术语定义

- 本金 (P)

- 您借入的金额——计算利息的贷款余额。在公式中,它是随着时间逐渐偿还的起始数字。

- 年利率

- 贷款的规定年利率(例如 6%)。这是在分解为按期收费之前的报价名义利率。

- 周期性(月度)利率 (r)

- 年利率除以每年的复利周期数。对于月度抵押贷款,\(r = \frac{\text{年利率}}{100 \times 12}\)。6% 的贷款月利率为 \(0.06/12 = 0.005\)。

- 期限

- 贷款的长度,通常以年数表示(常见为 15 年或 30 年)。它设定如果您仅按计划付款,时间表运行的时间长度。

- 支付期数 (n)

- 计划支付总次数,等于期限(年数)乘以每年的周期数。30 年的月度贷款有 \(n = 30 \times 12 = 360\)。

- 摊销

- 通过定期支付偿还贷款的过程,其中每次支付首先覆盖该周期的利息,然后将剩余部分应用于本金。早期支付主要是利息;后期支付主要是本金。

- 第三方托管

- 您的贷款人可能使用的账户,用于收集和持有财产税和房主保险的资金,与本金和利息一起支付。第三方托管不是本计算器生成的本息数字的一部分。

- 双周制 vs. 双月制

- 双周制是指每两周一次——每年 26 次支付,相当于 13 次月度支付,产生额外的年度本金支付。双月制是指一个月两次——每年 24 次支付,总计恰好 12 次月度支付,没有额外支付且没有加速。

了解您的双周制结果

此处显示的利息储蓄和缩短的期限来自一个简单的机制:每两周支付月度金额的一半,每年会产生 26 次半额支付,相当于 13 次全额月度支付而不是 12 次。每年的那一次额外支付直接应用于本金,因此余额下降更快,贷款期内产生的利息也更少。

这些结果假设每次双周制支付在收到时立即记入您的贷款。但有些贷款人会保留双周制支付并按月支付,或仅在一年中一次或两次发布额外支付——这会减少或消除建模的储蓄。在依赖这个预测之前,请确认您的服务商如何处理支付。

这些数据仅涵盖本金和利息。财产税、房主保险、业主协会费用和抵押贷款保险被排除在外,即使您的贷款人可能通过托管账户收集它们。有些银行还会对注册正式双周制计划收取设置费用或按次支付费用;随着时间的推移,这些费用可能会抵消您节省的部分利息。

如果您的目标只是更快地偿还本金,通常可以通过将您的月度支付除以 12 并每月将该金额添加为额外本金,或每年支付一次额外的全额支付——而无需任何特殊计划——来实现相同的效果。这是一般教育信息,不是个性化财务建议;请咨询您的贷款服务商或财务专业人士了解您的具体抵押贷款情况。

常见问题

银行必须允许双周还款吗? 许多贷款机构(尤其在北美)都提供双周还款方案。即使没有,你通常也可以自行操作:在每月还款额上再加上月供的 1/12,就能复制同样的省息效果。

为什么是 26 次而不是 24 次还款? 如果每月还两次,正好等于 12 个月供。而每两周还一次会产生 26 次半额还款,相当于 13 个月供。

计算结果包含税费和保险吗? 不包含。本计算器只涵盖本金和利息;税费、保险等托管(escrow)费用需另行计算。在中国,房贷一般也不包含此类托管项目。