¿Qué es la Calculadora de Préstamo Hipotecario ACB?

Esta calculadora estima la cuota mensual fija de un préstamo hipotecario amortizable. A partir del importe del préstamo (el capital o principal), el tipo de interés anual y el plazo en años, calcula cuánto pagarás cada mes en concepto de capital e intereses, además del importe total que devolverás y el total de intereses durante toda la vida del préstamo. Ten en cuenta que «ACB» hace referencia a una entidad concreta y que los productos hipotecarios pueden variar según el banco y el país.

Cómo usarla

Introduce el importe que piensas financiar, el tipo de interés anual que te ofrece la entidad (expresado en porcentaje) y el plazo de devolución en años. El resultado muestra tu cuota mensual junto con el desglose del total de pagos y del total de intereses. Modifica los datos para comparar escenarios, como plazos más cortos o distintos tipos de interés.

La fórmula explicada

La fórmula estándar de amortización es $$M = P \times \frac{r(1+r)^n}{(1+r)^n - 1}$$. Aquí \(P\) es el capital, \(r\) es el tipo de interés mensual (el tipo anual ÷ 1200, ya que dividir entre 100 convierte el porcentaje en decimal y dividir entre 12 pasa de anual a mensual) y \(n\) es el número de cuotas mensuales (años × 12). Si el tipo de interés es del 0 %, la cuota es simplemente el capital dividido entre el número de meses.

Ejemplo práctico

Para un préstamo de 300.000 $ al 6 % de interés anual a 30 años: \(r = 6 / 1200 = 0{,}005\) y \(n = 360\). Entonces \((1{,}005)^{360} \approx 6{,}02258\), de modo que $$M = 300000 \times \frac{0{,}005 \times 6{,}02258}{6{,}02258 - 1} \approx 1.798{,}65 \text{ \$}$$ al mes. A lo largo de 360 cuotas, el total asciende a unos 647.515 $, de los cuales aproximadamente 347.515 $ corresponden a intereses.

Comparación de Escenarios de Préstamos

Las tablas siguientes utilizan la fórmula estándar de amortización \( M = P \cdot \dfrac{r(1+r)^{n}}{(1+r)^{n}-1} \) con un monto de préstamo fijo de \(P = \$300{,}000\). Las únicas variables son la tasa de interés anual y el plazo, para que puedas ver exactamente cómo cada uno afecta el pago mensual, el interés total pagado durante la vida del préstamo y el costo total (principal más interés).

Plazo de 30 Años (n = 360 pagos)

| Tasa Anual | Pago Mensual (M) | Interés Total | Costo Total |

|---|---|---|---|

| 5% | $1,610.46 | $279,767 | $579,767 |

| 6% | $1,798.65 | $347,515 | $647,515 |

| 7% | $1,995.91 | $418,527 | $718,527 |

Plazo de 15 Años (n = 180 pagos)

| Tasa Anual | Pago Mensual (M) | Interés Total | Costo Total |

|---|---|---|---|

| 5% | $2,372.38 | $127,029 | $427,029 |

| 6% | $2,531.57 | $155,683 | $455,683 |

| 7% | $2,696.48 | $185,367 | $485,367 |

Dos patrones se destacan. Primero, una tasa más alta eleva tanto el pago mensual como el interés total en cada plazo. Segundo, el plazo más corto de 15 años conlleva un pago mensual notablemente más alto pero un costo de interés total mucho menor — por ejemplo, al 7% el préstamo de 15 años cuesta aproximadamente $233,160 menos en interés que el préstamo de 30 años, a pesar del desembolso mensual más alto.

Términos Clave de Hipotecas Definidos

- Principal (P)

- La cantidad prestada — el saldo de préstamo original antes de que se agregue interés alguno. En la fórmula este es el valor inicial que se reduce durante el tiempo.

- Tasa de interés anual

- La tasa nominal anual cobrada sobre el saldo pendiente, expresada como porcentaje (por ejemplo, 6%). Esta es la cifra citada por los prestamistas antes de honorarios.

- Tasa mensual (r)

- La tasa anual convertida a decimal por mes, calculada como \( r = \dfrac{\text{tasa anual (\%)}}{1200} \). Una tasa anual del 6% da \( r = 0.005 \).

- Plazo

- La duración del préstamo en años. Multiplicado por 12 da \( n \), el número total de pagos mensuales — un plazo de 30 años significa \( n = 360 \).

- Amortización

- El proceso de reembolso de un préstamo mediante pagos periódicos fijos que cubren tanto interés como principal, de modo que el saldo llega a cero al final del plazo.

- Pago mensual (M)

- La cantidad fija pagada cada mes, combinando interés sobre el saldo actual y una porción del principal. Es la salida de la fórmula de amortización.

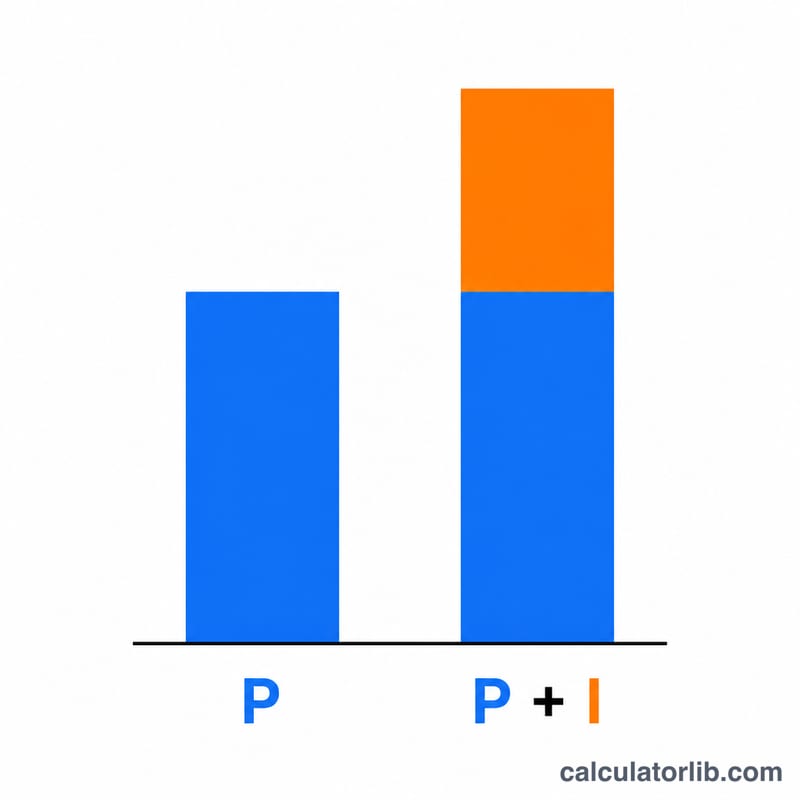

- Interés total

- La suma de todo el interés pagado durante la vida del préstamo, igual a \( (M \times n) - P \).

- Costo total

- Principal más interés total, igual a \( M \times n \) — la cantidad total reembolsada durante el plazo.

- Seguros PMI y depósito en garantía (excluidos)

- Esta calculadora estima solo principal e interés. No incluye seguro hipotecario privado (PMI), impuestos a la propiedad o seguros de propietarios, que a menudo se recopilan a través de una cuenta de depósito en garantía y pueden agregar cantidades significativas a la factura mensual real.

Interpretación de Tu Resultado

El pago mensual (M) es la cantidad fija que pagarías cada mes durante todo el plazo para reembolsar completamente el préstamo. El interés total es todo lo que pagas por encima del principal prestado, y el costo total es principal más interés — la suma completa reembolsada durante todos los \( n \) pagos.

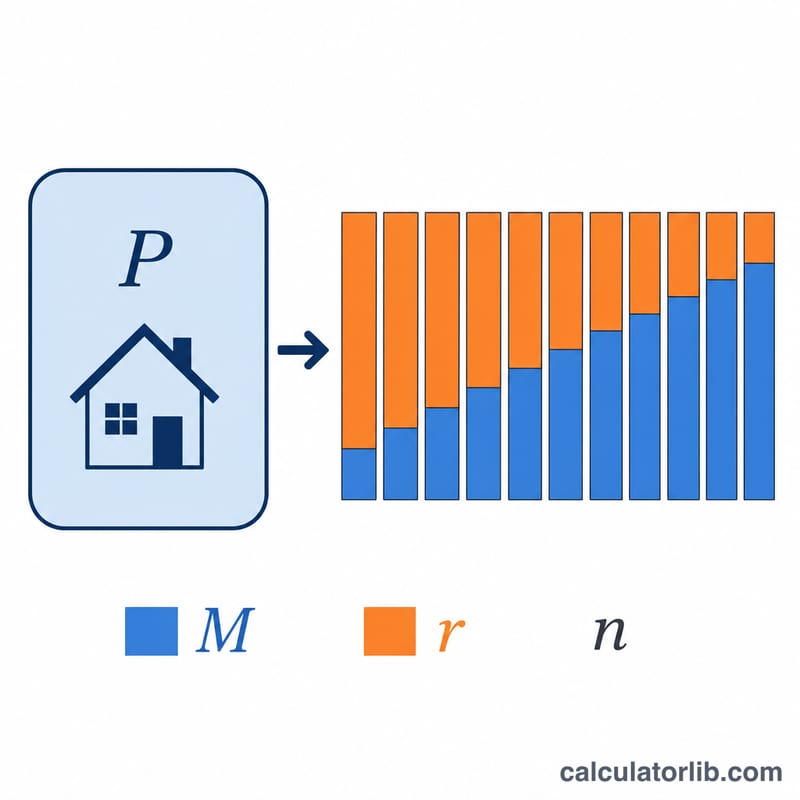

Aunque el pago es constante, su composición cambia con el tiempo. Al inicio de un préstamo amortizado, la mayor parte de cada pago va hacia interés, porque el interés se cobra sobre un saldo pendiente grande. A medida que el saldo disminuye, una porción creciente de cada pago va hacia principal. Es por esto que hacer pagos adicionales de principal al principio reduce el interés total más que el mismo pago adicional hecho posteriormente. Se puede producir un desglose mes a mes detallado con un calendario de amortización.

Dos factores estructurales reducen el interés que pagas: una tasa de interés más baja reduce el costo del préstamo cada mes, y un plazo más corto significa menos pagos y menos tiempo para que se acumule interés — aunque un plazo más corto eleva el pago mensual. Las tablas de escenarios anteriores ilustran ambos efectos directamente.

Ten en cuenta que esta cifra es una estimación de solo principal e interés. Tu pago de vivienda real puede ser más alto una vez que se agreguen impuestos a la propiedad, seguros de propietarios y PMI, y excluye cualquier honorario de prestamista o puntos. Esta es información general, no asesoramiento financiero; consulta a un profesional hipotecario calificado para orientación específica a tu situación.

Preguntas frecuentes

¿Incluye impuestos y seguros? No. Solo contempla el capital y los intereses. El impuesto sobre bienes inmuebles (como el IBI en España), el seguro del hogar y los seguros asociados a la hipoteca se suman aparte.

¿Puedo usarla para préstamos de coche o personales? Sí: sirve para cualquier préstamo amortizable de tipo fijo con cuotas mensuales, ya que la fórmula es la misma.

¿Por qué el total de intereses parece tan elevado? En préstamos a largo plazo, los intereses se acumulan de forma considerable. Acortar el plazo o conseguir un tipo más bajo reduce notablemente el total de intereses.