Qu'est-ce que le calculateur de taux d'intérêt composé ?

Ce calculateur permet de retrouver le taux d'intérêt « caché » derrière n'importe quel scénario de croissance. Si vous connaissez votre montant de départ (la valeur actuelle), le montant final obtenu (la valeur future) et la durée du placement, vous pouvez remonter le calcul pour déterminer le taux composé constant qui relie ces deux valeurs. Ce taux est couramment appelé taux de croissance annuel composé (TCAC, ou CAGR en anglais).

Comment l'utiliser

Saisissez la valeur actuelle (VA) — votre montant de départ — et la valeur future (VF) — le montant final. Indiquez ensuite le nombre d'années pendant lesquelles le placement a été conservé, ainsi que la fréquence de capitalisation par an (1 pour une capitalisation annuelle, 12 pour mensuelle, 365 pour quotidienne). L'outil vous renvoie le taux annuel effectif, le taux par période de capitalisation et la croissance totale.

La formule expliquée

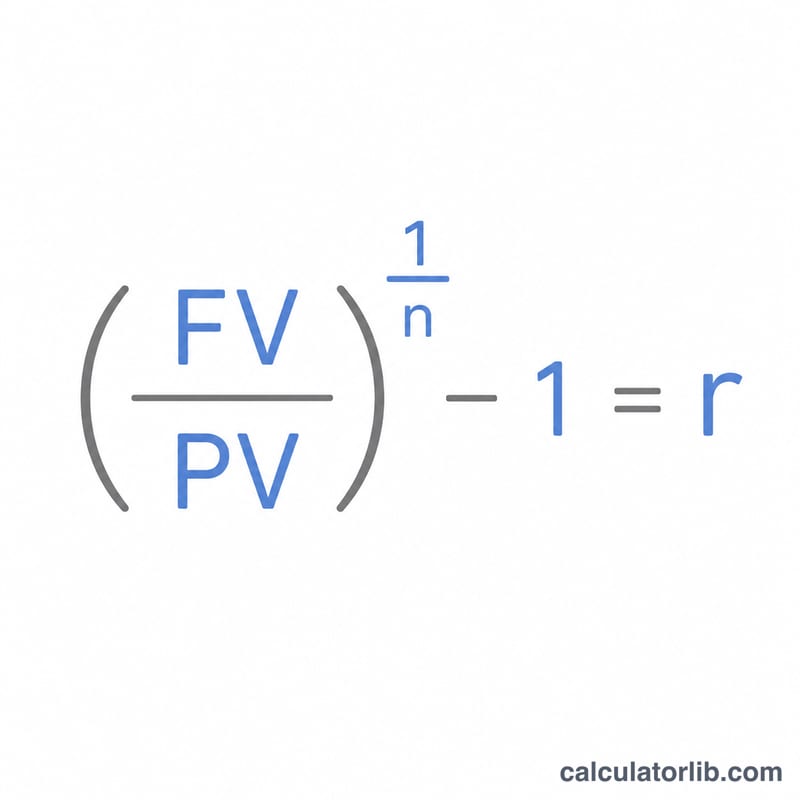

L'équation centrale est $$r = \left( \frac{\text{VF}}{\text{VA}} \right)^{\frac{1}{n}} - 1$$, où \(n\) correspond au nombre total de périodes de capitalisation (années × capitalisations par an). Élever le rapport entre la valeur future et la valeur actuelle à la puissance \(1/n\) « annule » l'effet de la capitalisation, et soustraire 1 transforme le facteur de croissance en taux. Multipliez par 100 pour l'exprimer en pourcentage.

Exemple concret

Imaginons que vous ayez placé 1 000 $ et que la somme atteigne 2 000 $ au bout de 10 ans avec une capitalisation annuelle. On a alors \(\text{VF}/\text{VA} = 2\), \(n = 10\), donc $$r = 2^{0{,}1} - 1 = 1{,}07177 - 1 = 0{,}07177$$, soit environ 7,18 % par an. Votre capital a doublé, ce qui correspond bien à l'estimation classique de la « règle des 72 » (72 ÷ 10 ≈ 7,2 %).

FAQ

Quelle est la différence entre le taux annuel et le taux par période ? Le taux annuel suppose une seule capitalisation par an ; le taux par période est le taux, plus faible, appliqué à chaque intervalle de capitalisation. Avec une capitalisation annuelle, les deux sont identiques.

Puis-je l'utiliser avec n'importe quelle unité de temps ? Oui — tant que la VA, la VF, le nombre d'années et les capitalisations par an sont cohérents entre eux, la formule fonctionne pour tout placement, compte d'épargne ou actif.

Et si la VA est supérieure à la VF ? Le calculateur renvoie alors un taux négatif, signe que la valeur a diminué (une perte) sur la période.