ما هي حاسبة معدل الفائدة المركبة؟

تكشف هذه الحاسبة عن معدل الفائدة الخفي داخل أي سيناريو للنمو المالي. فإذا كنت تعرف المبلغ الذي بدأت به (القيمة الحالية)، والمبلغ الذي وصلت إليه (القيمة المستقبلية)، والمدة التي استُثمر فيها المال، فبإمكانك العمل بشكل عكسي لإيجاد معدل النمو المركب الثابت الذي يربط بينهما. ويُعرف هذا المعدل غالبًا باسم معدل النمو السنوي المركب (CAGR).

كيفية استخدام الحاسبة

أدخل القيمة الحالية (PV) — أي مبلغك الأولي — ثم القيمة المستقبلية (FV) — أي المبلغ النهائي. أضف عدد السنوات التي بقي فيها الاستثمار، وعدد مرات تركيب الفائدة في السنة (1 للتركيب السنوي، و12 للشهري، و365 لليومي). تعرض لك الأداة المعدل السنوي الفعلي، والمعدل لكل فترة تركيب، وإجمالي النمو.

شرح المعادلة

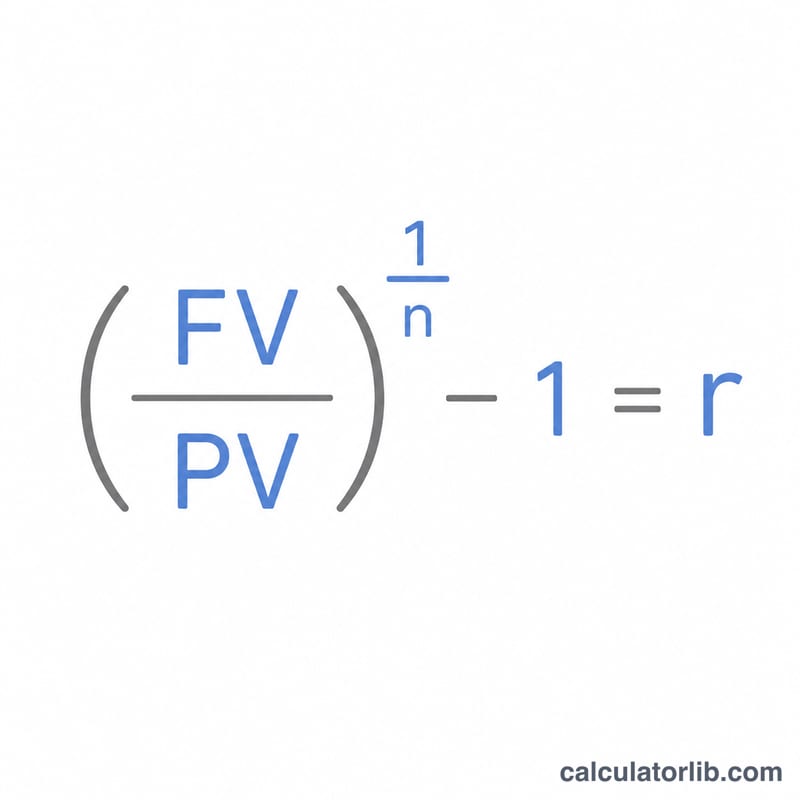

المعادلة الأساسية هي $$r = \left( \frac{\text{FV}}{\text{PV}} \right)^{\frac{1}{n}} - 1$$ حيث يمثّل \(n\) العدد الإجمالي لفترات التركيب (عدد السنوات × عدد مرات التركيب في السنة). إن رفع نسبة القيمة المستقبلية إلى القيمة الحالية للأس \(\frac{1}{n}\) "يفكّ" أثر التركيب، أما طرح 1 فيحوّل عامل النمو إلى معدل. اضرب الناتج في 100 للتعبير عنه كنسبة مئوية.

مثال تطبيقي

لنفترض أنك استثمرت 1,000 دولار فنمت إلى 2,000 دولار خلال 10 سنوات بتركيب سنوي. عندها تكون \(\text{FV}/\text{PV} = 2\) و\(n = 10\)، فيكون $$r = 2^{0.1} - 1 = 1.07177 - 1 = 0.07177$$ أي ما يقارب 7.18% سنويًا. لقد تضاعف مالك، وهذا يتوافق مع التقدير الكلاسيكي المعروف بـ"قاعدة 72" (\(72 \div 10 \approx 7.2\%\)).

الأسئلة الشائعة

ما الفرق بين المعدل السنوي والمعدل لكل فترة؟ يفترض المعدل السنوي تركيبًا واحدًا في السنة، أما المعدل لكل فترة فهو المعدل الأصغر المطبّق في كل فترة تركيب. وعند التركيب السنوي يتطابق المعدلان.

هل يمكنني استخدامها مع أي وحدة زمنية؟ نعم — ما دامت قيم PV وFV والسنوات وعدد مرات التركيب في السنة متناسقة، فإن المعادلة تصلح لأي استثمار أو حساب ادخار أو أصل مالي.

ماذا لو كانت القيمة الحالية أكبر من القيمة المستقبلية؟ ستعرض الحاسبة معدلًا سالبًا، مما يدل على أن القيمة قد انخفضت (خسارة) خلال تلك الفترة.