什么是复利利率计算器?

这款计算器专门用来"反推"任何增长过程背后那个隐藏的利率。只要你知道一开始投入了多少钱(现值)、最终拿回了多少钱(终值),以及这笔钱投资了多长时间,就可以倒推出把两者连接起来的恒定复利利率。这个利率通常被称为复合年均增长率(CAGR)。

如何使用

先填入现值(PV)——也就是你的初始本金;再填入终值(FV)——也就是期末金额。接着输入投资持有的年数,以及每年复利计息的次数(按年计息填 1,按月填 12,按日填 365)。计算器会输出有效年利率、每个计息周期的利率,以及整个期间的总增长幅度。

公式详解

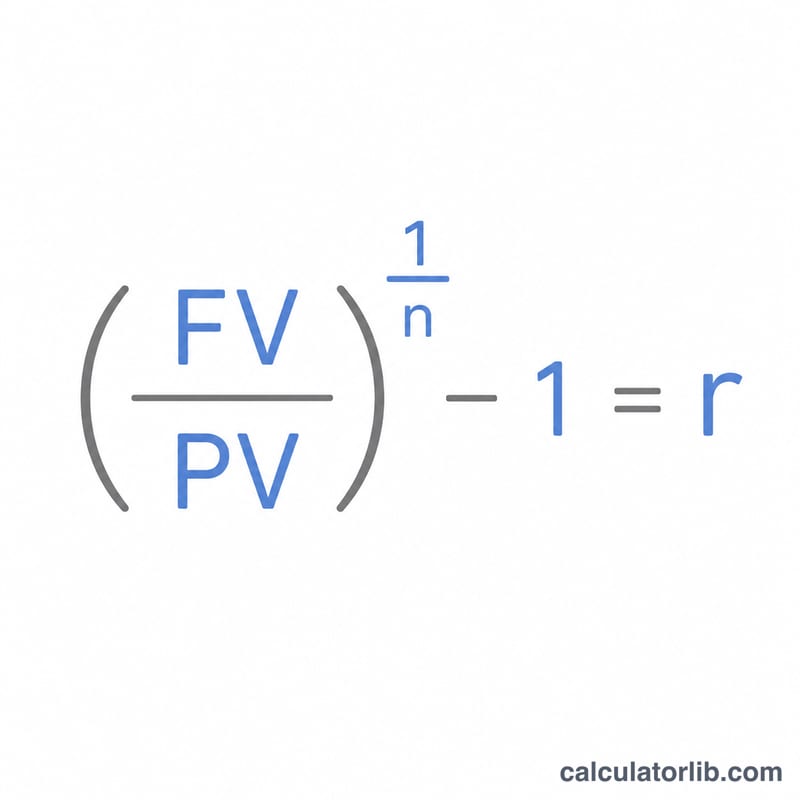

核心公式为 $$ r = \left[ \left( \frac{\text{FV}}{\text{PV}} \right)^{\frac{1}{n}} - 1 \right] \times 100\% $$,其中 \(n\) 是计息周期的总数(年数 × 每年计息次数)。把终值与现值之比开 \(1/n\) 次方,相当于"还原"复利的累积过程,再减去 1,就把增长倍数换算成了利率。乘以 100 即可表示为百分比。

实例演算

假设你投入了 1,000 美元,按年复利,10 年后增长到了 2,000 美元。那么 \(\text{FV}/\text{PV} = 2\),\(n = 10\),于是 $$ r = 2^{0.1} - 1 = 1.07177 - 1 = 0.07177 $$ 约为 每年 7.18%。你的本金翻了一番,这也与经典的"72 法则"估算结果相吻合(\(72 \div 10 \approx 7.2\%\))。

常见问题

年利率和每期利率有什么区别? 年利率假设每年只复利一次;每期利率则是在每个计息周期内套用的、数值更小的那个利率。如果按年复利,两者完全相同。

这个公式适用于其他时间单位吗? 可以——只要现值、终值、年数和每年计息次数这几个数据彼此一致,无论是投资、储蓄账户还是任何资产,公式都同样成立。

如果现值大于终值会怎样? 计算器会返回一个负利率,说明这笔钱在该期间内出现了贬值(即亏损)。