À quoi sert le calculateur de l'équation de Fisher

Le calculateur de l'équation de Fisher transforme un taux d'intérêt affiché (nominal) en taux d'intérêt réel, en retirant l'effet érosif de l'inflation. Un livret d'épargne ou une obligation peut afficher un rendement attrayant, mais votre gain réel en pouvoir d'achat est toujours plus faible dès que les prix augmentent. Fondé sur la relation économique mise en évidence par Irving Fisher, cet outil vous révèle le rendement réel afin de juger si un placement enrichit véritablement votre patrimoine.

Les deux données à saisir

- Taux d'intérêt nominal (%) : le taux annuel affiché ou annoncé, avant prise en compte de l'inflation — par exemple le taux versé par une obligation ou un dépôt d'épargne.

- Taux d'inflation (%) : le rythme attendu ou constaté de hausse des prix sur la même période.

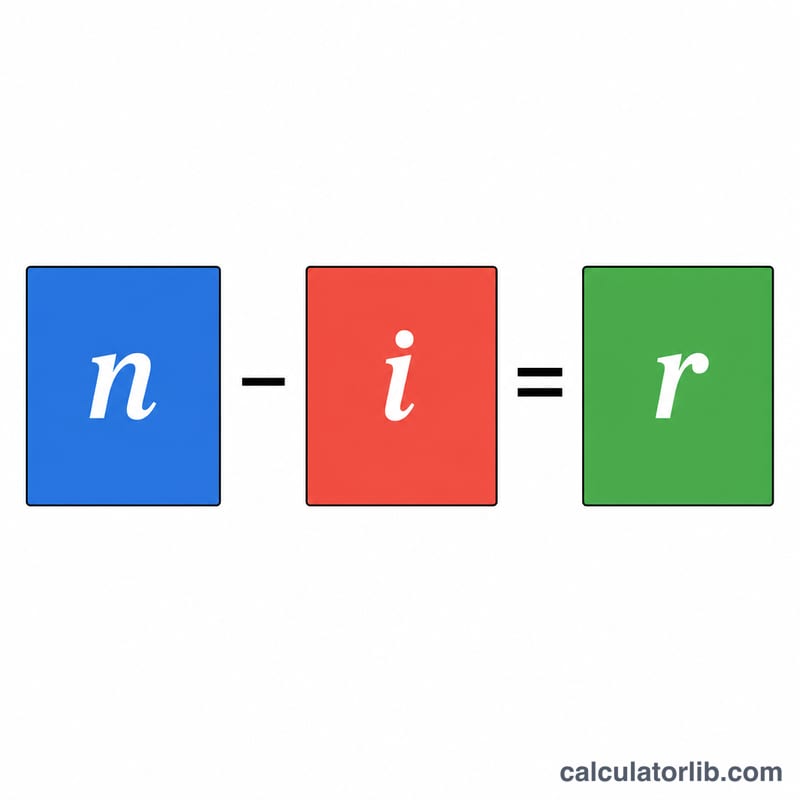

La formule

Le calculateur applique la forme exacte (multiplicative) de l'équation de Fisher, et non la simple approximation :

- Taux réel = [(1 + nominal) / (1 + inflation) − 1] × 100

- Pouvoir d'achat = 100 × (1 − inflation)

Les taux nominal et d'inflation sont convertis en valeurs décimales avant le calcul. Le taux réel indique le rendement corrigé de l'inflation, tandis que le pouvoir d'achat montre ce que valent 100 € (ou 100 unités d'une devise) après une période d'inflation.

Exemple chiffré

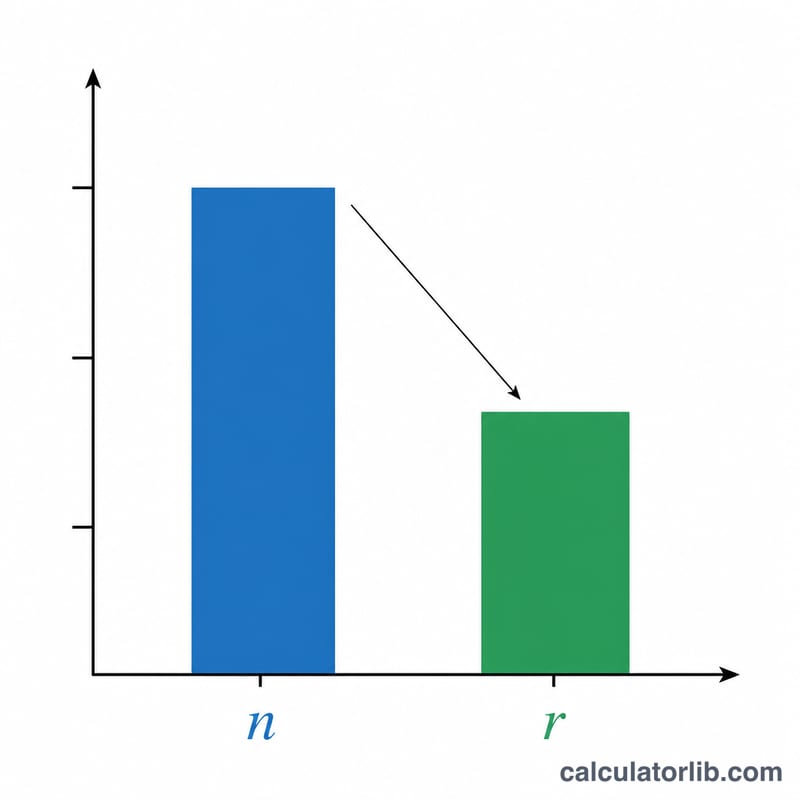

Supposons qu'une obligation verse un taux d'intérêt nominal de 6 % et que le taux d'inflation soit de 3 %.

- Taux réel = [(1 + 0,06) / (1 + 0,03) − 1] × 100 = (1,06 / 1,03 − 1) × 100 ≈ 2,91 %

- Pouvoir d'achat = 100 × (1 − 0,03) = 97

Votre rendement réel s'établit donc autour de 2,91 % — un peu moins que l'approximation rapide « 6 % − 3 % = 3 % » — et 100 unités monétaires achètent désormais ce que 97 unités permettaient d'acheter auparavant.

Questions fréquentes

Pourquoi le taux réel n'est-il pas simplement le nominal moins l'inflation ? La soustraction est un raccourci pratique, mais l'équation de Fisher exacte divise (1 + nominal) par (1 + inflation). L'écart reste minime à des taux faibles, mais devient sensible lorsque l'inflation est élevée.

Le taux d'intérêt réel peut-il être négatif ? Oui. Si l'inflation dépasse votre taux nominal, le résultat devient négatif : votre argent perd du pouvoir d'achat malgré les intérêts perçus.

Que signifie l'indicateur de pouvoir d'achat ? Il indique ce que valent 100 unités monétaires après une période au taux d'inflation donné — un repère rapide pour mesurer la vitesse à laquelle les prix grignotent la valeur de votre épargne.