Qu'est-ce que le tax-loss harvesting ?

Ce calculateur s'appuie sur les règles fiscales fédérales des États-Unis. Le « tax-loss harvesting » consiste à vendre un placement en moins-value afin de compenser des plus-values imposables et, lorsque les pertes dépassent les gains, à déduire jusqu'à 3 000 $ par an (1 500 $ pour les couples mariés déclarant séparément) de votre revenu ordinaire. Toute perte non utilisée est reportable sans limite de durée. Ces règles reflètent le traitement actuel des moins-values par l'IRS (le fisc américain) ; consultez un fiscaliste et tenez compte de la « wash-sale rule ». En France, les mécanismes d'imputation des moins-values mobilières diffèrent sensiblement : ce simulateur ne s'applique donc qu'à la fiscalité américaine.

Comment l'utiliser

Saisissez la moins-value réalisée que vous souhaitez concrétiser, le montant des plus-values à compenser, votre taux d'imposition sur les plus-values et votre taux marginal d'imposition sur le revenu ordinaire. Le calculateur indique la part de la perte qui compense vos gains, la part (jusqu'à 3 000 $) qui réduit votre revenu ordinaire, votre économie d'impôt totale estimée, ainsi que la perte éventuellement reportée sur les années suivantes.

La formule expliquée

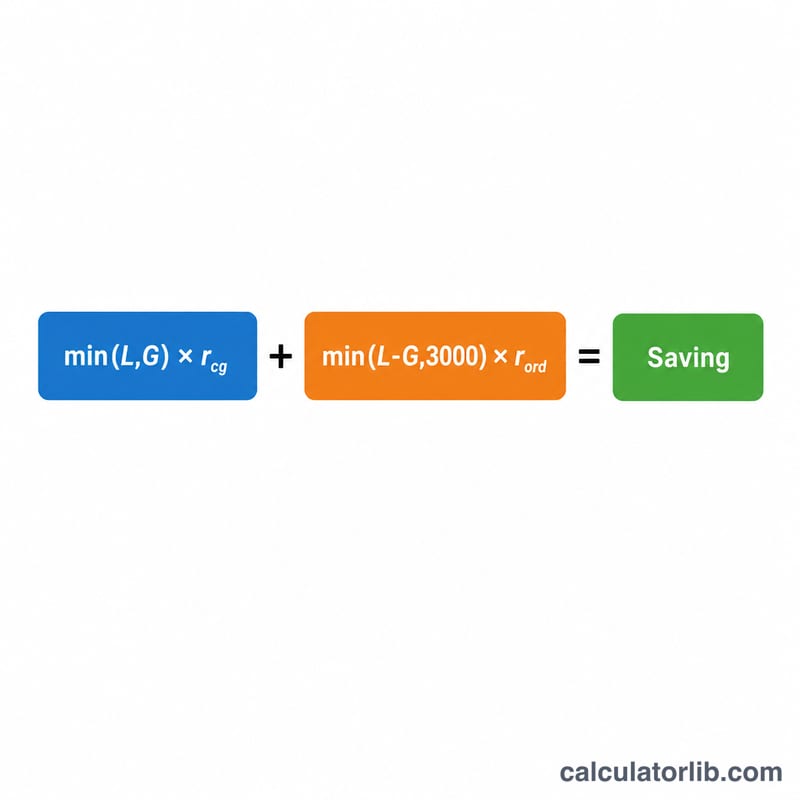

$$S = G \cdot \text{CapRate} + D \cdot \text{OrdRate}$$ $$\text{où}\quad \left\{ \begin{aligned} G &= \min\!\left(\text{Perte},\ \text{Gains}\right) \\ D &= \min\!\Big(\max\!\left(\text{Perte} - \text{Gains},\,0\right),\ 3000\Big) \end{aligned} \right.$$ Le premier terme valorise les plus-values annulées par votre perte à votre taux d'imposition sur les plus-values. Le second applique la déduction de 3 000 $ sur le revenu ordinaire à la perte restante, valorisée à votre taux ordinaire, généralement plus élevé.

Exemple chiffré

Imaginons que vous concrétisiez une perte de 10 000 $, avec 4 000 $ de plus-values, un taux sur les plus-values de 15 % et un taux ordinaire de 24 %. La perte compense 4 000 $ de gains, soit une économie de \(4\,000 \times 15\% = 600\) $. Les 6 000 $ restants dépassent le plafond de 3 000 $ : ces 3 000 $ se déduisent du revenu, pour une économie de \(3\,000 \times 24\% = 720\) $. Économie totale = \(600 + 720 = 1\,320\) $, avec 3 000 $ reportés sur les années suivantes.

FAQ

Le plafond de 3 000 $ s'applique-t-il par perte ou par an ? Par année fiscale, sur l'ensemble de vos moins-values nettes.

Les pertes non utilisées sont-elles perdues ? Non — elles sont reportées indéfiniment pour compenser vos futurs gains et revenus.

Et la « wash-sale rule » ? Racheter un titre substantiellement identique dans les 30 jours fait perdre le bénéfice de la moins-value ; cet outil suppose que la perte est bien valide.