什麼是稅務虧損收割(Tax-Loss Harvesting)?

本計算機適用於美國聯邦稅制。所謂稅務虧損收割,是指刻意賣出虧損的投資部位,用以抵銷需課稅的資本利得;當虧損超過利得時,每年還可拿其中最多3,000 美元(已婚分開申報者為 1,500 美元)來扣抵一般所得。未用完的虧損可無限期遞延結轉至往後年度。相關規定以美國國稅局(IRS)目前對資本損失的處理方式為準。建議諮詢專業稅務顧問,並特別留意「假售回購規則」(wash-sale rule)。提醒:台灣現行制度與此不同,台股證券交易所得目前停徵所得稅,本工具僅供了解美國稅制或持有美股投資人參考。

如何使用

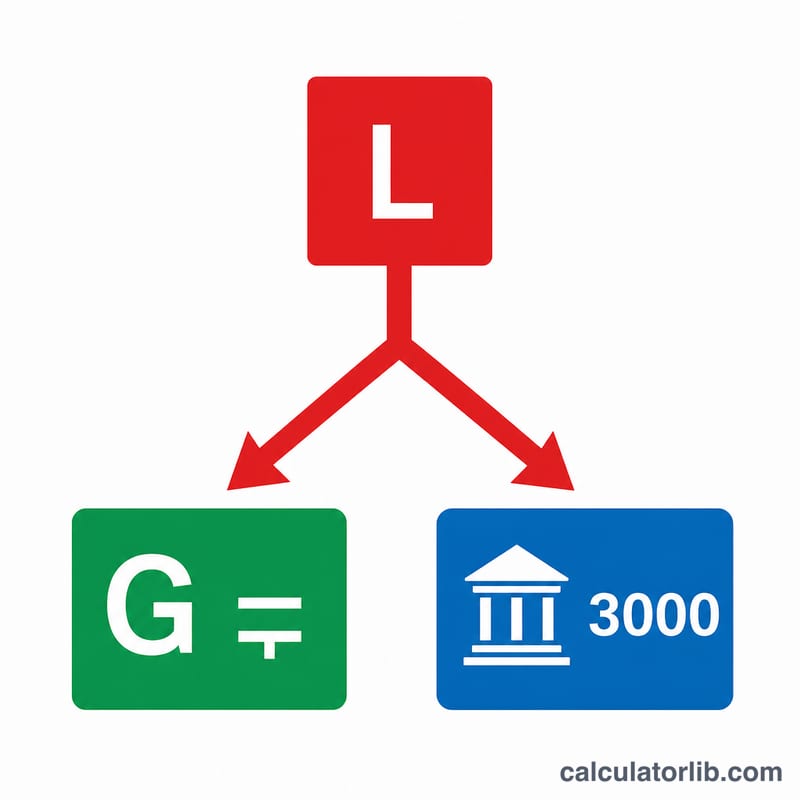

請輸入你要收割的已實現資本虧損、想抵銷的資本利得金額、你的資本利得稅率,以及你的邊際一般所得稅率。計算機會顯示:有多少虧損用來抵銷利得、有多少(上限 3,000 美元)用來扣抵一般所得、預估可節省的總稅額,以及可結轉到往後年度的剩餘虧損。

公式說明

節稅金額 =

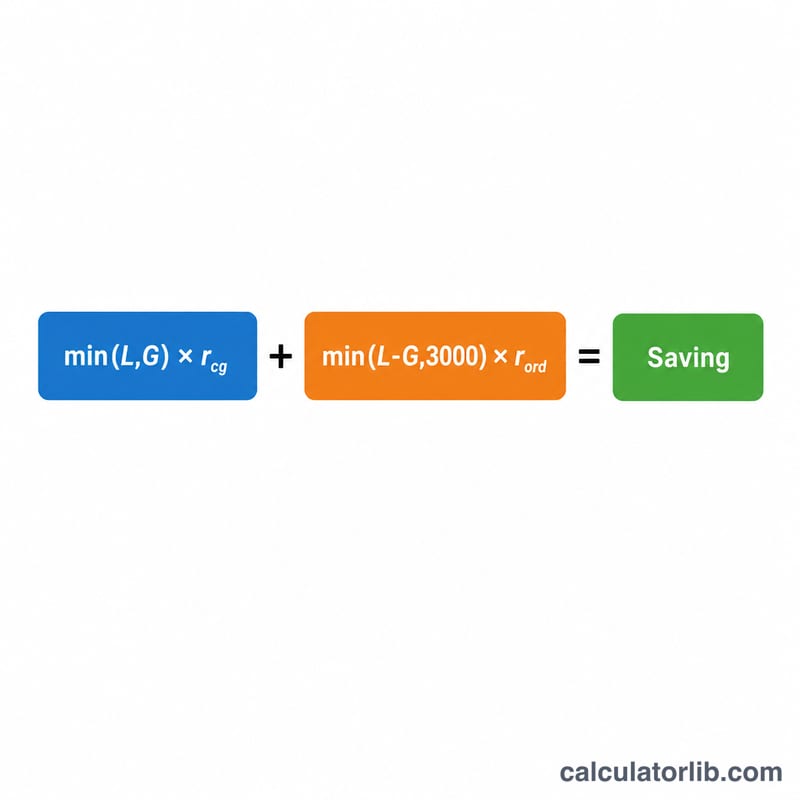

$$S = G \cdot \text{CapRate} + D \cdot \text{OrdRate}$$其中

$$\left\{ \begin{aligned} G &= \min\!\left(\text{虧損},\ \text{利得}\right) \\ D &= \min\!\Big(\max\!\left(\text{虧損} - \text{利得},\,0\right),\ 3000\Big) \end{aligned} \right.$$第一項代表你的虧損抵銷掉的利得,按你的資本利得稅率計算其價值;第二項則把剩餘虧損中最多 3,000 美元用於扣抵一般所得,並以較高的一般所得稅率計算其節稅效果。

實例試算

假設你收割了 10,000 美元的虧損,當年有 4,000 美元的利得,資本利得稅率為 15%,一般所得稅率為 24%。虧損先抵銷 4,000 美元利得,省下 600 美元;剩下的 6,000 美元超過 3,000 美元上限,因此其中 3,000 美元用來扣抵一般所得,省下 720 美元。合計節省 1,320 美元,另有 3,000 美元結轉至未來年度。

$$S = 4000 \times 0.15 + 3000 \times 0.24 = 600 + 720 = 1320$$常見問題

3,000 美元的上限是每筆虧損還是每年?是每一個稅務年度的上限,針對的是所有淨資本損失的合計。

用不完的虧損會消失嗎?不會——它會無限期結轉到往後年度,繼續抵銷未來的利得與所得。

假售回購規則(wash-sale)要注意什麼?若在賣出後 30 天內買回實質相同的證券,該筆虧損將不被認列;本工具假設你的虧損是有效且可認列的。