タックスロス・ハーベスティングとは?

この計算機は米国(United States)の連邦税ルールを前提としています。タックスロス・ハーベスティング(税務上の損失収穫)とは、含み損を抱えた投資を売却して損失を確定させ、課税対象となる譲渡益(キャピタルゲイン)と相殺する手法です。損失が利益を上回る場合は、年間3,000ドル(夫婦個別申告の場合は1,500ドル)まで通常所得から控除できます。使い切れなかった損失は、期限なく翌年以降へ繰り越せます。本ツールは現行のIRS(米国内国歳入庁)における譲渡損失の取り扱いに基づいています。なお日本のNISAや特定口座とは制度が大きく異なり、ウォッシュセール・ルール(同一銘柄の買い戻し制限)にも注意が必要です。実際の判断は税理士など専門家にご相談ください。

使い方

収穫(確定)する譲渡損失の額、相殺したい譲渡益の額、譲渡益にかかる税率、そして通常所得の限界税率を入力してください。損失のうちどれだけが譲渡益と相殺されるか、いくら(最大3,000ドル)が通常所得から控除されるか、推定される節税額の合計、そして翌年以降へ繰り越される損失額が表示されます。

計算式の解説

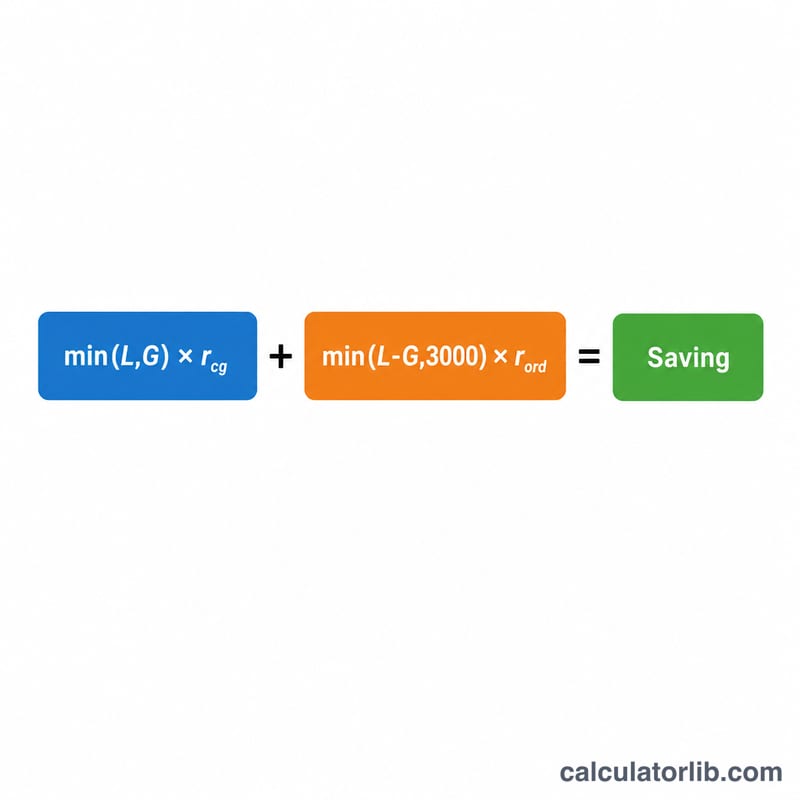

$$S = G \cdot \text{CapRate} + D \cdot \text{OrdRate}$$ $$\text{where}\quad \left\{ \begin{aligned} G &= \min\!\left(\text{Loss},\ \text{Gains}\right) \\ D &= \min\!\Big(\max\!\left(\text{Loss} - \text{Gains},\,0\right),\ 3000\Big) \end{aligned} \right.$$ 第1項は、損失で打ち消した譲渡益を譲渡益税率で評価したものです。第2項は、残った損失に3,000ドルの通常所得控除を適用し、より高い通常所得税率で評価したものを表します。

計算例

たとえば10,000ドルの損失を収穫し、譲渡益が4,000ドル、譲渡益税率が15%、通常所得税率が24%だとします。損失は4,000ドルの利益と相殺され、\(4000 \times 0.15 = 600\) ドルの節税になります。残りの6,000ドルは3,000ドルの上限を超えるため、3,000ドルが所得から控除され、\(3000 \times 0.24 = 720\) ドルの節税となります。合計の節税額は \(600 + 720 = 1320\) ドルで、3,000ドルが翌年以降に繰り越されます。

よくある質問

3,000ドルの上限は損失ごと?それとも年ごと? 1つの税年度における、すべての純譲渡損失を合算した上限です。

余った損失は消えてしまう? いいえ。期限なく翌年以降に繰り越され、将来の譲渡益や所得と相殺できます。

ウォッシュセール・ルールはどうなる? 30日以内に実質的に同一の証券を買い戻すと損失が認められません。本ツールは損失が有効であることを前提としています。