ما هو حصاد الخسائر الضريبية؟

تطبّق هذه الحاسبة قواعد الضرائب الفيدرالية في الولايات المتحدة. حصاد الخسائر الضريبية هو أسلوب يقوم على بيع استثمار بخسارة لمقاصّة الأرباح الرأسمالية الخاضعة للضريبة، وعندما تتجاوز الخسائر الأرباح يمكن خصم ما يصل إلى 3000 دولار سنويًا (أو 1500 دولار للمتزوجين الذين يقدّمون إقرارًا منفصلًا) من الدخل العادي. أما الخسارة غير المستخدَمة فتُرحّل إلى السنوات اللاحقة دون حد زمني. تعكس هذه القواعد المعالجة الحالية للخسائر الرأسمالية لدى مصلحة الضرائب الأمريكية (IRS)؛ ويُنصح باستشارة مختص ضريبي والانتباه إلى قاعدة البيع الصوري (wash-sale). تجدر الإشارة إلى أن القوانين الضريبية في دول أخرى قد تختلف اختلافًا كبيرًا، لذا فهذه الأداة مخصّصة لمن يخضعون للنظام الضريبي الأمريكي.

كيفية استخدامها

أدخل قيمة الخسارة الرأسمالية المحقَّقة التي تنوي حصادها، ومقدار الأرباح الرأسمالية التي ترغب في مقاصّتها، ومعدّل الضريبة على الأرباح الرأسمالية، ومعدّل الضريبة الحدّي على دخلك العادي. ستوضّح لك الحاسبة حجم الخسارة التي تقاصّ الأرباح، والمقدار (حتى 3000 دولار) الذي يخفّض دخلك العادي، وإجمالي الوفورات الضريبية المقدّرة، وأي خسارة تُرحّل إلى السنوات المقبلة.

شرح المعادلة

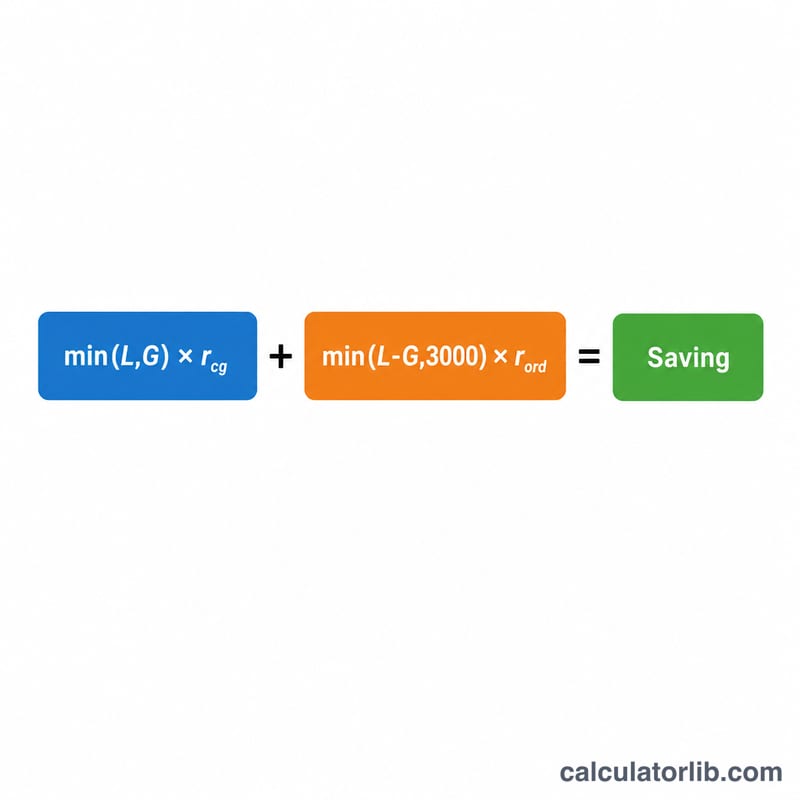

$$ S = G \cdot \text{CapRate} + D \cdot \text{OrdRate} $$ $$ \text{where}\quad \left\{ \begin{aligned} G &= \min\!\left(\text{Loss},\ \text{Gains}\right) \\ D &= \min\!\Big(\max\!\left(\text{Loss} - \text{Gains},\,0\right),\ 3000\Big) \end{aligned} \right. $$ يحسب الحد الأول قيمة الأرباح التي تلغيها خسارتك وفق معدل ضريبة الأرباح الرأسمالية، بينما يطبّق الحد الثاني خصم الدخل العادي البالغ 3000 دولار على ما تبقّى من الخسارة، مقوَّمًا بمعدّلك العادي الأعلى.

مثال تطبيقي

لنفترض أنك تحصد خسارة قدرها 10,000 دولار، ولديك أرباح بقيمة 4,000 دولار، ومعدّل ضريبة على الأرباح الرأسمالية يبلغ 15%، ومعدّل ضريبة عادي يبلغ 24%. تقاصّ الخسارة 4,000 دولار من الأرباح فتوفّر \(4000 \times 15\% = 600\) دولار. أما المبلغ المتبقي وهو \(10000 - 4000 = 6000\) دولار فيتجاوز حد الـ3,000 دولار، لذا يُخصم 3,000 دولار من الدخل ليوفّر \(3000 \times 24\% = 720\) دولارًا. وبذلك تبلغ إجمالي الوفورات \(600 + 720 = 1320\) دولارًا، مع ترحيل 3,000 دولار إلى السنوات المقبلة.

الأسئلة الشائعة

هل حد الـ3,000 دولار لكل خسارة أم لكل سنة؟ إنه لكل سنة ضريبية، ويشمل مجموع صافي الخسائر الرأسمالية.

هل تضيع الخسائر المتبقية؟ لا — بل تُرحّل لمقاصّة الأرباح والدخل في السنوات المقبلة دون حد زمني.

ماذا عن قاعدة البيع الصوري (wash-sale)؟ إذا اشتريت ورقة مالية مطابقة إلى حد كبير خلال 30 يومًا، فلا يُسمح باحتساب الخسارة؛ وتفترض هذه الأداة أن الخسارة سليمة وصالحة.