Что такое tax-loss harvesting?

Этот калькулятор рассчитан на федеральные налоговые правила США и не отражает порядок налогообложения инвестиций в России или других странах. Tax-loss harvesting (фиксация убытков ради налоговой выгоды) — это продажа инвестиции с убытком, чтобы зачесть налогооблагаемый прирост капитала, а если убыток превышает прибыль — вычесть до $3000 в год ($1500 при подаче декларации отдельно для состоящих в браке) из обычного дохода. Неиспользованный убыток переносится на будущие периоды без ограничения по сроку. Расчёт опирается на действующие правила IRS по капитальным убыткам; проконсультируйтесь с налоговым специалистом и учитывайте правило wash-sale. В России действует иной механизм — учитывайте местные правила, если вы налоговый резидент РФ.

Как пользоваться калькулятором

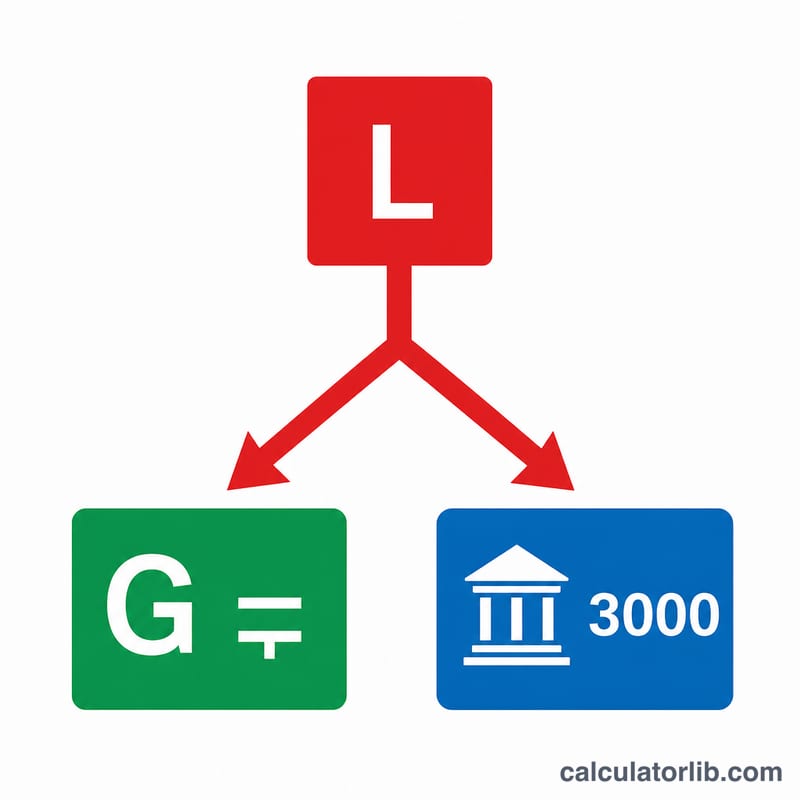

Укажите зафиксированный капитальный убыток, размер прироста капитала, который хотите зачесть, ставку налога на прирост капитала и предельную (маржинальную) ставку налога на обычный доход. Калькулятор покажет, какая часть убытка зачтётся против прибыли, какая часть (до $3000) уменьшит обычный доход, общую оценку налоговой экономии и сумму убытка, переносимую на будущие годы.

Как работает формула

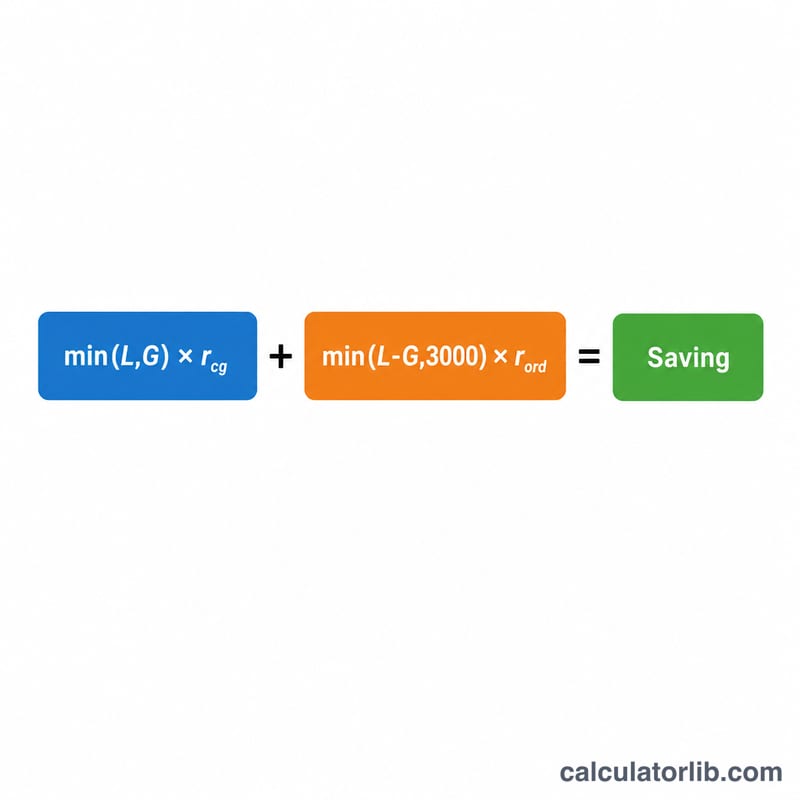

Экономия:

$$S = G \cdot \text{CapRate} + D \cdot \text{OrdRate}$$где

$$\left\{ \begin{aligned} G &= \min\!\left(\text{Loss},\ \text{Gains}\right) \\ D &= \min\!\Big(\max\!\left(\text{Loss} - \text{Gains},\,0\right),\ 3000\Big) \end{aligned} \right.$$Первое слагаемое оценивает прибыль, которую гасит ваш убыток, по ставке налога на прирост капитала. Второе применяет вычет в $3000 из обычного дохода к остатку убытка и оценивает его по вашей более высокой ставке обычного дохода.

Разбор на примере

Допустим, вы фиксируете убыток $10 000, имеете $4000 прибыли, ставку на прирост капитала 15% и ставку обычного дохода 24%. Убыток гасит $4000 прибыли, экономя \(4000 \times 15\% = \$600\). Оставшиеся $6000 превышают лимит в $3000, поэтому $3000 вычитаются из дохода, экономя \(3000 \times 24\% = \$720\). Итоговая экономия — \(\$600 + \$720 = \$1320\), а $3000 переносятся на будущие периоды.

Частые вопросы

Лимит $3000 — это на каждый убыток или на год? На налоговый год, по всем чистым капитальным убыткам суммарно.

Сгорают ли неиспользованные убытки? Нет — они переносятся на будущее и зачитываются против прибыли и дохода без ограничения по сроку.

А что с правилом wash-sale? Покупка по сути идентичной ценной бумаги в течение 30 дней аннулирует убыток для целей налога; калькулятор исходит из того, что убыток правомерен.