什么是税务亏损收割?

本计算器依据美国联邦税法规则。所谓"税务亏损收割"(Tax-Loss Harvesting),是指主动卖出处于亏损状态的投资,用产生的资本亏损去抵销应纳税的资本利得;如果亏损超过利得,每年最多还能用3,000美元(已婚分别申报者为1,500美元)抵扣普通收入。未用完的亏损可以无限期结转至以后年度。相关规则参照美国国税局(IRS)现行的资本损失处理方式。需要提醒的是,中国大陆等地区并无完全对应的制度,若你只是境内投资者,本工具更多是了解美国规则之用;具体操作请咨询专业税务顾问,并务必留意"洗售规则"(wash-sale rule)。

如何使用

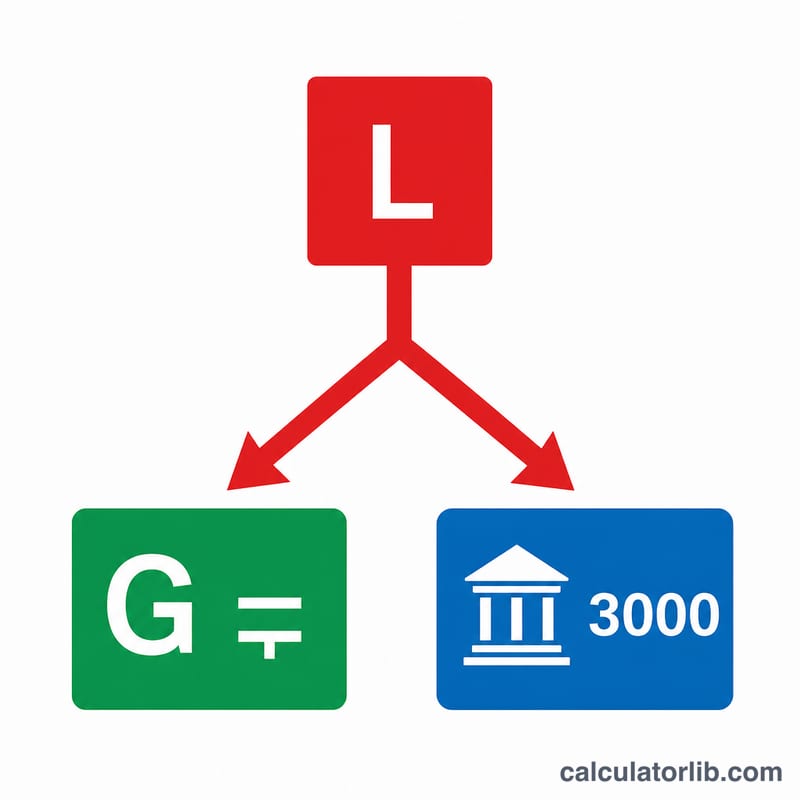

填入你打算收割的已实现资本亏损、希望抵销的资本利得金额、你的资本利得税率,以及你的边际普通收入税率。计算器会显示:有多少亏损用于抵销利得、有多少(最多3,000美元)用于抵减普通收入、预计节省的税款总额,以及结转到以后年度的剩余亏损。

公式解析

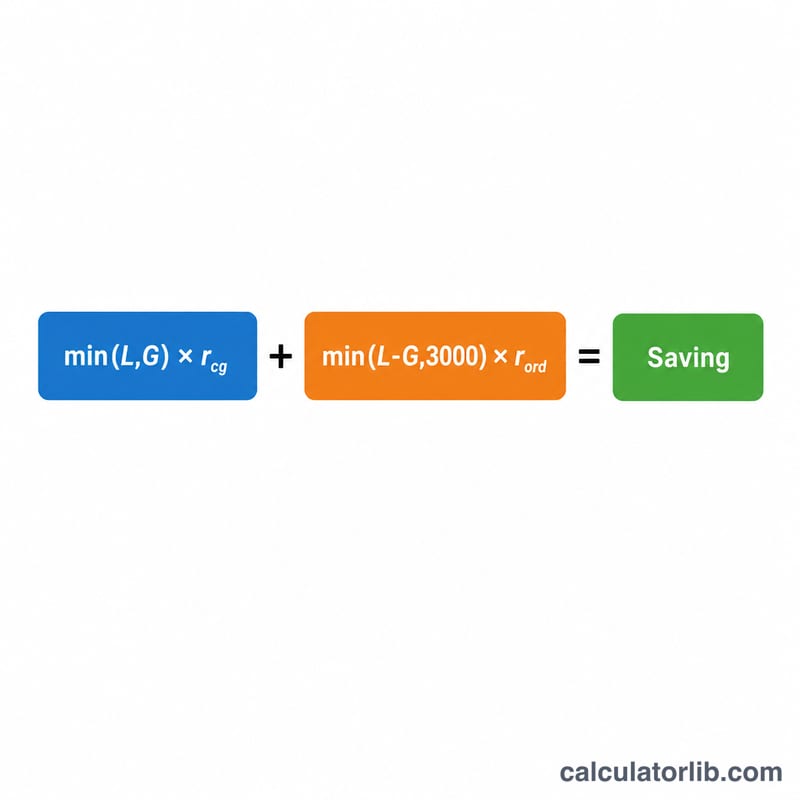

节税额:

$$ S = G \cdot \text{CapRate} + D \cdot \text{OrdRate} $$$$ \text{where}\quad \left\{ \begin{aligned} G &= \min\!\left(\text{Loss},\ \text{Gains}\right) \\ D &= \min\!\Big(\max\!\left(\text{Loss} - \text{Gains},\,0\right),\ 3000\Big) \end{aligned} \right. $$

第一项表示被亏损抵销掉的那部分利得,按你的资本利得税率计算节税;第二项把剩余亏损中可抵扣的部分(上限3,000美元)按通常更高的普通收入税率计算节税。

实例演示

假设你收割了10,000美元的亏损,有4,000美元的利得,资本利得税率为15%,普通收入税率为24%。亏损先抵销4,000美元利得,节省600美元税款;剩余6,000美元超过3,000美元的上限,因此用3,000美元抵减普通收入,节省720美元。合计节省1,320美元,并将剩余3,000美元结转到以后年度。

$$ S = 4000 \cdot 0.15 + 3000 \cdot 0.24 = 600 + 720 = 1320 $$常见问题

3,000美元的上限是按每笔亏损还是按每年计算?按每个纳税年度计算,针对所有净资本损失合并适用。

用不完的亏损会作废吗?不会——它们可以无限期结转,用于抵销未来的利得和收入。

洗售规则又是怎么回事?如果在30天内买入"实质相同"的证券,该笔亏损将不被认可;本工具默认你的亏损是有效的。