Bán lỗ chốt thuế là gì?

Công cụ này áp dụng theo quy định thuế liên bang của Hoa Kỳ. Bán lỗ chốt thuế (tax-loss harvesting) là cách bán một khoản đầu tư đang lỗ để bù trừ với phần lãi vốn chịu thuế; nếu khoản lỗ vượt quá phần lãi, bạn được khấu trừ tối đa 3.000 USD mỗi năm (1.500 USD nếu vợ chồng khai thuế riêng) vào thu nhập thường. Phần lỗ chưa dùng hết sẽ được chuyển sang các năm sau mà không giới hạn thời gian. Các quy định ở đây dựa trên cách IRS hiện đang xử lý lỗ vốn; bạn nên tham khảo chuyên gia thuế và lưu ý quy tắc giao dịch lặp lại (wash-sale). Tại Việt Nam, cách đánh thuế đầu tư khác hẳn, nên cơ chế này không có "bản tương đương" trực tiếp — đây là công cụ dành riêng cho người nộp thuế tại Mỹ.

Cách sử dụng

Nhập khoản lỗ vốn đã hiện thực hóa mà bạn muốn dùng để chốt thuế, số tiền lãi vốn cần bù trừ, thuế suất lãi vốn của bạn và thuế suất biên đối với thu nhập thường. Công cụ sẽ cho biết phần lỗ nào bù trừ với lãi, phần nào (tối đa 3.000 USD) được trừ vào thu nhập thường, tổng số tiền thuế ước tính bạn tiết kiệm được, và phần lỗ chuyển sang các năm sau.

Giải thích công thức

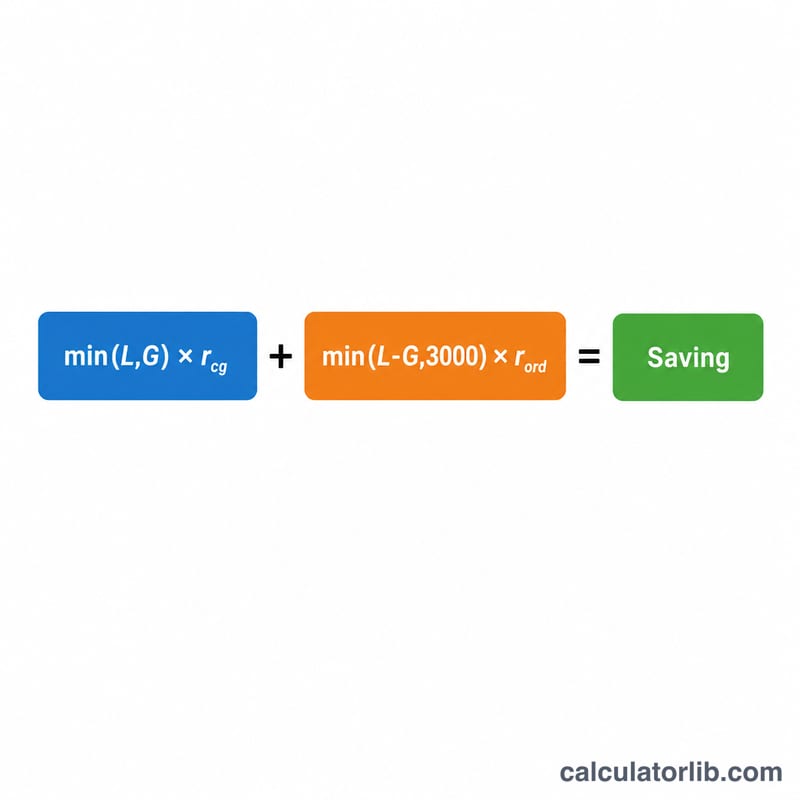

Tiền tiết kiệm:

$$S = G \cdot \text{CapRate} + D \cdot \text{OrdRate}$$trong đó

$$\left\{ \begin{aligned} G &= \min\!\left(\text{Lỗ},\ \text{Lãi}\right) \\ D &= \min\!\Big(\max\!\left(\text{Lỗ} - \text{Lãi},\,0\right),\ 3000\Big) \end{aligned} \right.$$Vế đầu định giá phần lãi mà khoản lỗ của bạn xóa bỏ theo thuế suất lãi vốn. Vế sau áp dụng mức khấu trừ 3.000 USD vào thu nhập thường cho phần lỗ còn lại, được định giá theo thuế suất thu nhập thường cao hơn của bạn.

Ví dụ minh họa

Giả sử bạn chốt một khoản lỗ 10.000 USD, có 4.000 USD lãi vốn, thuế suất lãi vốn 15% và thuế suất thu nhập thường 24%. Khoản lỗ bù trừ 4.000 USD lãi, giúp tiết kiệm \(4000 \times 15\% = 600\) USD. Phần còn lại 6.000 USD vượt giới hạn 3.000 USD, nên 3.000 USD được trừ vào thu nhập, tiết kiệm thêm \(3000 \times 24\% = 720\) USD. Tổng tiền tiết kiệm \(= 600 + 720 = 1320\) USD, và 3.000 USD được chuyển sang năm sau.

Câu hỏi thường gặp

Giới hạn 3.000 USD là cho mỗi khoản lỗ hay mỗi năm? Là cho mỗi năm tính thuế, tính trên tổng lỗ vốn ròng.

Phần lỗ còn dư có bị mất không? Không — phần lỗ này được chuyển sang các năm sau để bù trừ với lãi và thu nhập trong tương lai, không giới hạn thời gian.

Còn quy tắc wash-sale thì sao? Nếu bạn mua lại một chứng khoán gần như giống hệt trong vòng 30 ngày, khoản lỗ sẽ không được công nhận; công cụ này mặc định khoản lỗ của bạn là hợp lệ.