Zarar Hasadı (Tax-Loss Harvesting) Nedir?

Bu hesaplayıcı Amerika Birleşik Devletleri federal vergi kurallarına göre çalışır; Türkiye'deki vergilendirme rejimi farklıdır, dolayısıyla aracı ABD'de vergi mükellefiyseniz veya ABD piyasalarındaki yatırımlarınızı yönetiyorsanız değerlendirin. Zarar hasadı, bir yatırımı zararına satarak vergiye tabi sermaye kazançlarını dengeleme ve zararın kazançları aştığı durumlarda yılda 3.000 $'a kadar (evli olup ayrı beyan verenler için 1.500 $) sıradan gelirden düşme uygulamasıdır. Kullanılmayan zarar süresiz olarak gelecek yıllara devredilir. Kurallar IRS'in güncel sermaye zararı uygulamasını yansıtır; bir vergi danışmanına başvurun ve wash-sale (yıkama satışı) kuralına dikkat edin.

Nasıl Kullanılır?

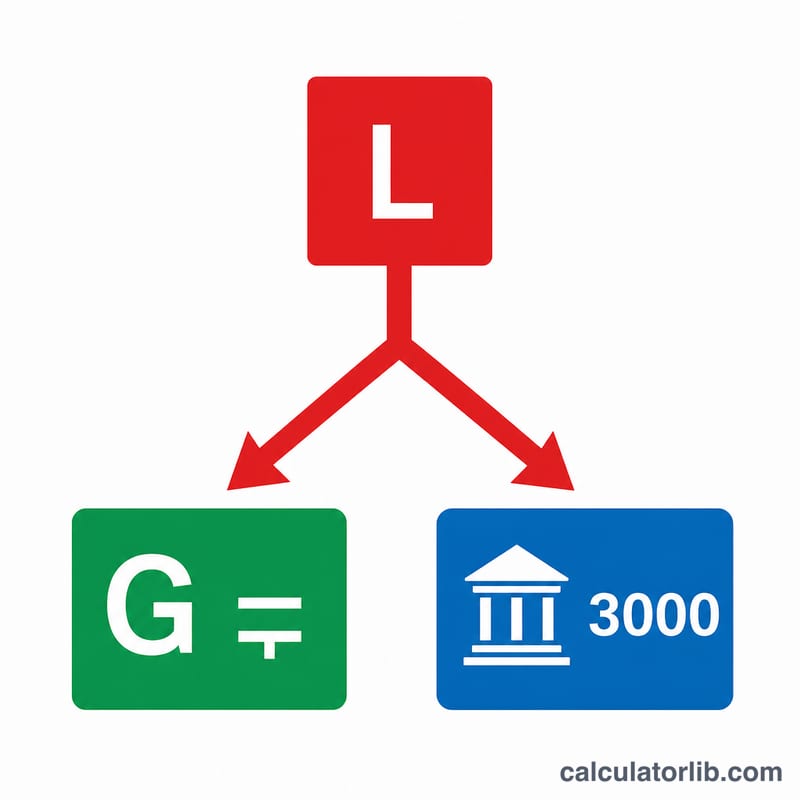

Hasat ettiğiniz gerçekleşmiş sermaye zararını, dengelemek istediğiniz sermaye kazancı tutarını, sermaye kazancı vergi oranınızı ve marjinal sıradan gelir vergisi oranınızı girin. Hesaplayıcı; zararın ne kadarının kazançları dengelediğini, ne kadarının (3.000 $'a kadar) sıradan geliri azalttığını, toplam tahmini vergi tasarrufunuzu ve gelecek yıllara devreden zarar tutarını gösterir.

Formülün Açıklaması

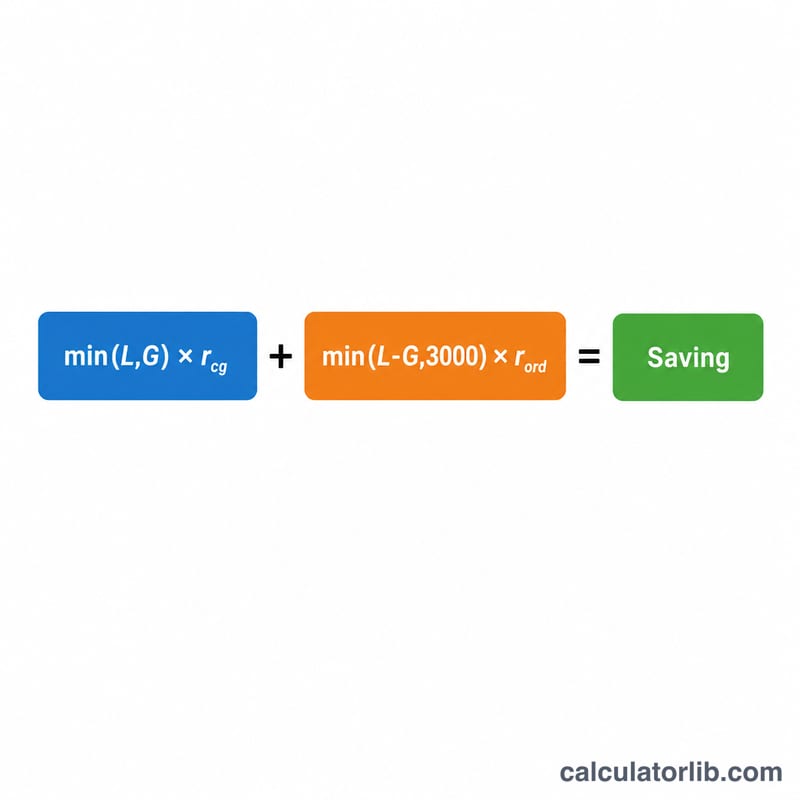

$$S = G \cdot \text{CapRate} + D \cdot \text{OrdRate}$$ $$\text{where}\quad \left\{ \begin{aligned} G &= \min\!\left(\text{Loss},\ \text{Gains}\right) \\ D &= \min\!\Big(\max\!\left(\text{Loss} - \text{Gains},\,0\right),\ 3000\Big) \end{aligned} \right.$$ İlk terim, zararınızın iptal ettiği kazançları sermaye kazancı oranınız üzerinden değerler. İkinci terim ise kalan zarara 3.000 $'lık sıradan gelir indirimini uygular ve bunu daha yüksek olan sıradan oranınız üzerinden hesaplar.

Örnek Hesaplama

Diyelim ki 10.000 $'lık bir zararı hasat ediyorsunuz, 4.000 $ kazancınız var, sermaye kazancı oranınız %15 ve sıradan gelir oranınız %24. Zarar, 4.000 $'lık kazancı dengeler ve \(4000 \times 0{,}15 = 600\) $ tasarruf sağlar. Kalan 6.000 $, 3.000 $'lık sınırı aştığından yalnızca 3.000 $ gelirden düşülür ve \(3000 \times 0{,}24 = 720\) $ tasarruf sağlar. Toplam tasarruf = \(600 + 720 = 1320\) $ olur ve 3.000 $ gelecek yıllara devreder.

Sıkça Sorulan Sorular

3.000 $'lık sınır her zarar için mi yoksa yıllık mı? Tüm net sermaye zararları için vergi yılı başına geçerlidir.

Artan zararlar yok mu oluyor? Hayır — gelecekteki kazançları ve geliri dengelemek üzere süresiz olarak devredilir.

Wash-sale (yıkama satışı) kuralı ne demek? 30 gün içinde önemli ölçüde aynı menkul kıymeti yeniden satın almak zararın indirilmesini engeller; bu araç zararın geçerli olduğunu varsayar.