세금 손실 수확(택스-로스 하베스팅)이란?

이 계산기는 미국 연방 세법을 기준으로 합니다. 세금 손실 수확(tax-loss harvesting)이란 투자 자산을 손실 상태에서 매도해, 과세 대상 양도차익(capital gains)과 상계하는 절세 전략입니다. 손실이 차익을 초과할 경우, 연간 최대 $3,000(부부 개별신고 시 $1,500)까지 일반소득(ordinary income)에서 공제할 수 있습니다. 사용하지 못한 손실은 기한 제한 없이 이월됩니다. 이 규정은 양도손실에 대한 현행 IRS(미국 국세청) 처리 방식을 따르므로, 반드시 세무 전문가와 상담하고 워시세일(wash-sale, 동일 종목 재매수) 규정에도 유의하세요. 참고로 한국의 양도소득세 체계는 이와 다르게 운영되므로, 이 도구는 미국 과세 대상자에게 적용됩니다.

사용 방법

수확하려는 실현 양도손실, 상계하고 싶은 양도차익 금액, 양도소득세율, 그리고 한계 일반소득세율을 입력하세요. 계산기는 손실이 차익을 얼마나 상계하는지, 일반소득에서 얼마(최대 $3,000)를 줄여 주는지, 총 예상 절세액은 얼마인지, 그리고 향후 연도로 이월되는 손실이 얼마나 남는지를 보여 줍니다.

계산 공식 풀이

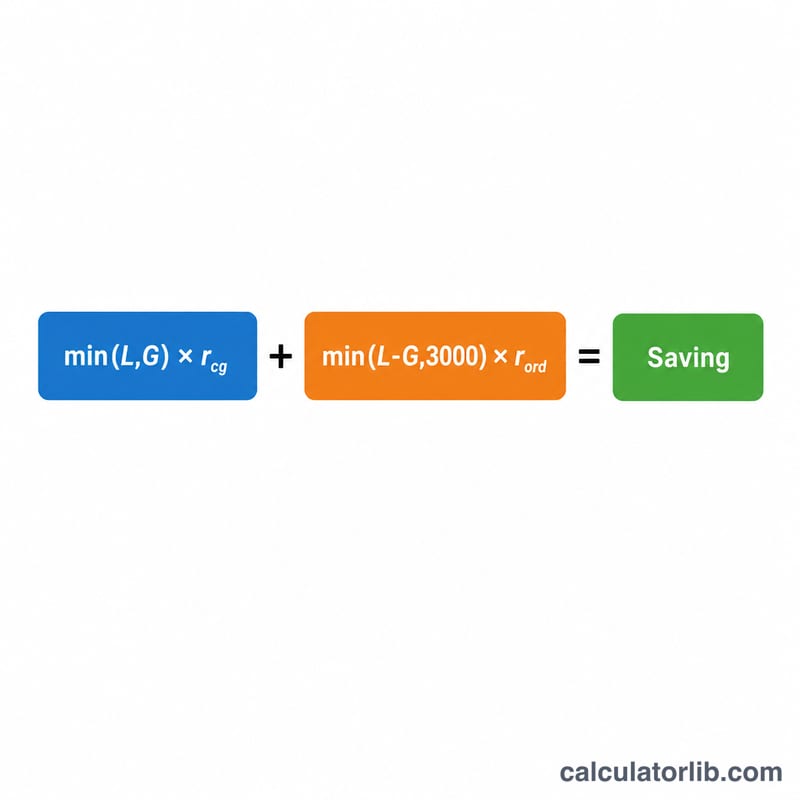

절세액 = min(손실, 차익) × 양도소득세율 + min(max(손실 − 차익, 0), 3000) × 일반소득세율. 첫 번째 항은 손실로 상계되는 차익에 양도소득세율을 적용한 값입니다. 두 번째 항은 남은 손실에 $3,000 일반소득 공제 한도를 적용하고, 더 높은 일반소득세율로 평가한 값입니다.

$$\begin{gathered} S = G \cdot \text{CapRate} + D \cdot \text{OrdRate} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} G &= \min\!\left(\text{Loss},\ \text{Gains}\right) \\ D &= \min\!\Big(\max\!\left(\text{Loss} - \text{Gains},\,0\right),\ 3000\Big) \end{aligned} \right. \end{gathered}$$

실제 예시

$10,000의 손실을 수확하고, $4,000의 차익이 있으며, 양도소득세율이 15%, 일반소득세율이 24%라고 가정해 봅시다. 손실은 $4,000의 차익을 상계해 \(\$600\)을 절약합니다. 남은 $6,000은 $3,000 한도를 초과하므로, $3,000이 소득에서 공제되어 \(\$720\)을 절약합니다. 총 절세액은 \(\$1,320\)이며, $3,000이 다음 연도로 이월됩니다.

자주 묻는 질문(FAQ)

$3,000 한도는 손실 건별인가요, 아니면 연간인가요? 모든 순양도손실을 합산한 기준으로, 과세 연도별 한도입니다.

남은 손실은 사라지나요? 아닙니다. 향후 차익과 소득을 상계하기 위해 기한 제한 없이 이월됩니다.

워시세일(wash-sale) 규정은 어떻게 되나요? 매도 후 30일 이내에 실질적으로 동일한 증권을 매수하면 손실 인정이 거부됩니다. 이 도구는 손실이 유효하다고 가정합니다.