비영구적 손실이란?

비영구적 손실(Impermanent Loss, IL)이란 두 자산을 50/50 자동화 마켓 메이커(AMM) 유동성 풀에 예치했을 때의 가치와, 그 자산을 그냥 지갑에 보유했을 때의 가치 사이에 생기는 차이를 말합니다. 두 토큰의 상대 가격이 변하면 AMM이 자동으로 포지션을 리밸런싱하는데, 그 결과 가격이 내린 자산은 더 많이, 오른 자산은 더 적게 보유하게 됩니다. 이때 단순 보유(HODL)와 비교해 벌어진 격차가 바로 비영구적 손실입니다. 가격이 벌어진 상태에서 유동성을 인출해야만 이 손실이 비로소 '영구적'으로 확정됩니다. 이 계산기는 특정 거래소에 한정되지 않으며, 유니스왑(Uniswap), 스시스왑(SushiSwap), 팬케이크스왑(PancakeSwap) 등 모든 상수곱(constant-product) AMM에 적용할 수 있습니다.

계산기 사용법

가격 비율 \(r\)을 입력하세요. 이는 페어를 이루는 다른 토큰을 기준으로 한 자산의 새 가격을 기존 가격으로 나눈 값입니다. 한 토큰이 다른 토큰 대비 두 배가 되었다면 \(2\)를, 절반으로 떨어졌다면 \(0.5\)를 입력하면 됩니다. 예치 시점의 포지션 가치를 함께 입력하면 달러 기준 손실액까지 추정할 수 있습니다.

공식 설명

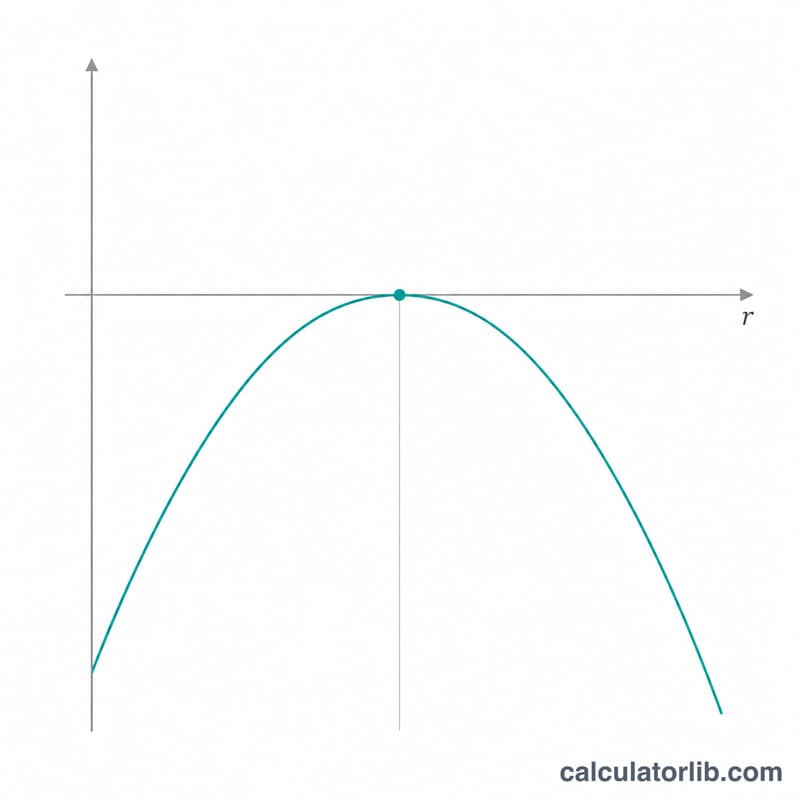

표준 50/50 상수곱 풀에서 비영구적 손실은 다음과 같이 계산됩니다:

$$\text{IL} = \frac{2\sqrt{r}}{1 + r} - 1$$여기서 \(r\)은 가격 비율(새 가격 ÷ 기존 가격)입니다. 결과값은 항상 0이거나 음수입니다. 달러 기준 손실은 \(L = |\text{IL}| \times V\)로 구하며, 이때 \(V\)는 예치 시점의 포지션 가치입니다.

예시로 보는 계산

한 토큰의 가격이 두 배로 올라 \(r = 2\)가 되었고, 포지션 가치가 $1,000인 경우를 가정해 봅시다:

$$\text{IL} = \frac{2\sqrt{2}}{1 + 2} - 1 = \frac{2 \times 1.41421}{3} - 1 = 0.94281 - 1 = -0.05719$$약 \(-5.72\%\)에 해당하며, 달러 기준 손실은 다음과 같습니다:

$$L = 0.05719 \times 1000 = \$57.19$$자주 묻는 질문

비영구적 손실에 수수료가 포함되나요? 아닙니다. 풀에서 발생하는 거래 수수료와 보상은 손실을 상쇄하거나 오히려 초과할 수도 있습니다. 이 계산기는 오직 가격 변동에 따른 손실 부분만 보여줍니다.

손실이 0이 되는 경우는 언제인가요? \(r = 1\)일 때, 즉 예치 이후 상대 가격이 전혀 변하지 않았을 때입니다.

손실은 대칭적인가요? 네. 가격 비율이 \(2\)일 때와 \(0.5\)일 때 모두 동일한 손실률이 나옵니다. 공식이 가격이 변한 방향이 아니라 얼마나 벌어졌는지에 따라 결정되기 때문입니다.