¿Qué es el tax-loss harvesting?

Esta calculadora se basa en las normas fiscales federales de Estados Unidos. El tax-loss harvesting (o cosecha de pérdidas fiscales) consiste en vender una inversión con pérdidas para compensar las plusvalías sujetas a impuestos y, cuando las pérdidas superan a las ganancias, deducir hasta 3.000 $ al año (1.500 $ si presentas la declaración por separado estando casado) frente a la renta ordinaria. Cualquier pérdida no utilizada se traslada de forma indefinida a ejercicios futuros. Las reglas reflejan el tratamiento actual del IRS para las pérdidas de capital; consulta con un asesor fiscal y ten cuidado con la wash-sale rule. En España y otros países el funcionamiento difiere (compensación de pérdidas y ganancias patrimoniales con límites distintos), así que esta herramienta está pensada para el sistema estadounidense.

Cómo usarla

Introduce la pérdida de capital materializada que estás aprovechando, el importe de plusvalías que quieres compensar, tu tipo impositivo sobre plusvalías y tu tipo marginal sobre la renta ordinaria. La calculadora te muestra qué parte de la pérdida compensa las ganancias, cuánto (hasta 3.000 $) reduce la renta ordinaria, tu ahorro fiscal total estimado y la pérdida que se traslada a años futuros.

La fórmula explicada

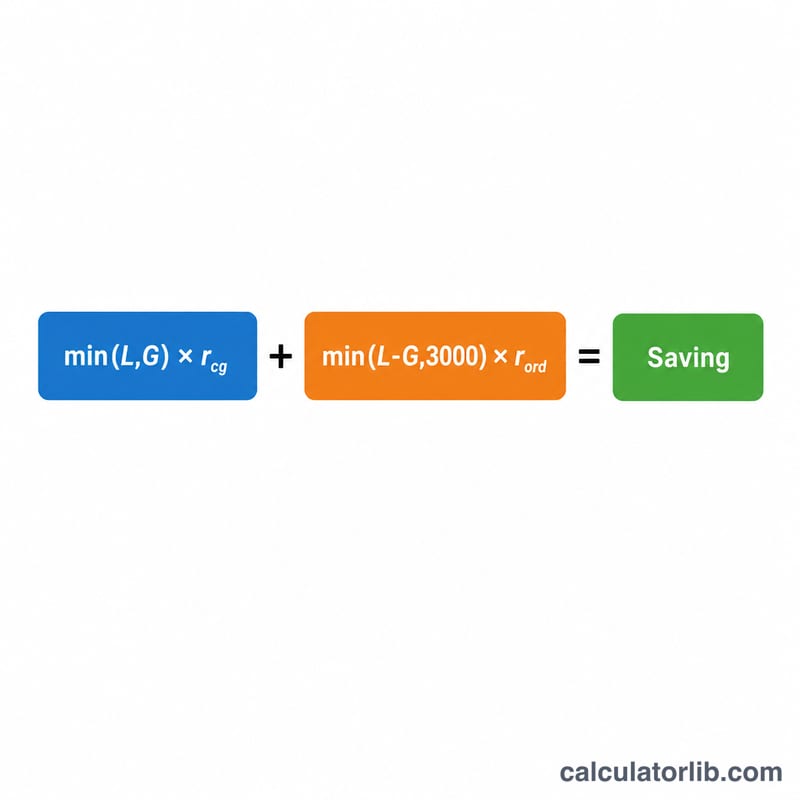

$$S = G \cdot \text{TipoPlusvalías} + D \cdot \text{TipoOrdinario}$$ $$\text{donde}\quad \left\{ \begin{aligned} G &= \min\!\left(\text{Pérdida},\ \text{Ganancias}\right) \\ D &= \min\!\Big(\max\!\left(\text{Pérdida} - \text{Ganancias},\,0\right),\ 3000\Big) \end{aligned} \right.$$ El primer término valora las ganancias que tu pérdida anula a tu tipo sobre plusvalías. El segundo aplica la deducción de 3.000 $ sobre la renta ordinaria a la pérdida que quede, valorada a tu tipo ordinario, más elevado.

Ejemplo práctico

Imagina que aprovechas una pérdida de 10.000 $, tienes 4.000 $ de ganancias, un tipo del 15 % sobre plusvalías y un tipo ordinario del 24 %. La pérdida compensa 4.000 $ de ganancias, con un ahorro de \(4000 \times 15\% = 600\) $. Los 6.000 $ restantes superan el límite de 3.000 $, así que se deducen 3.000 $ de la renta, ahorrando \(3000 \times 24\% = 720\) $. Ahorro total \(= 600 + 720 = 1320\) $, con 3.000 $ trasladados a ejercicios futuros.

Preguntas frecuentes

¿El límite de 3.000 $ es por pérdida o por año? Por ejercicio fiscal, sobre el conjunto de tus pérdidas netas de capital.

¿Las pérdidas sobrantes se pierden? No: se trasladan de forma indefinida para compensar ganancias y renta en años futuros.

¿Qué pasa con la wash-sale rule? Comprar un valor sustancialmente idéntico dentro de los 30 días anula la pérdida; esta herramienta da por válida la pérdida.