टैक्स-लॉस हार्वेस्टिंग क्या है?

यह कैलकुलेटर संयुक्त राज्य अमेरिका (US) के संघीय (फेडरल) टैक्स नियमों पर आधारित है। टैक्स-लॉस हार्वेस्टिंग का मतलब है किसी निवेश को घाटे में बेचना, ताकि उससे होने वाले नुकसान को टैक्स योग्य कैपिटल गेन्स के सामने ऑफसेट किया जा सके। और जहाँ घाटा मुनाफे से ज़्यादा हो, वहाँ हर साल अपनी सामान्य आय (ordinary income) में से $3,000 तक की कटौती ली जा सकती है ($1,500 यदि आप 'married filing separately' स्टेटस में हैं)। बचा हुआ कोई भी घाटा बिना समय-सीमा के आगे के वर्षों में कैरी-फॉरवर्ड होता रहता है। ये नियम कैपिटल लॉस को लेकर IRS के मौजूदा व्यवहार पर आधारित हैं। भारत समेत अन्य देशों में पूँजीगत हानि और सेट-ऑफ के नियम अलग होते हैं, इसलिए अपने देश के नियमों को ध्यान में रखें और किसी टैक्स विशेषज्ञ से सलाह लें। साथ ही 'वॉश-सेल नियम' का भी ध्यान रखें।

इसे कैसे इस्तेमाल करें

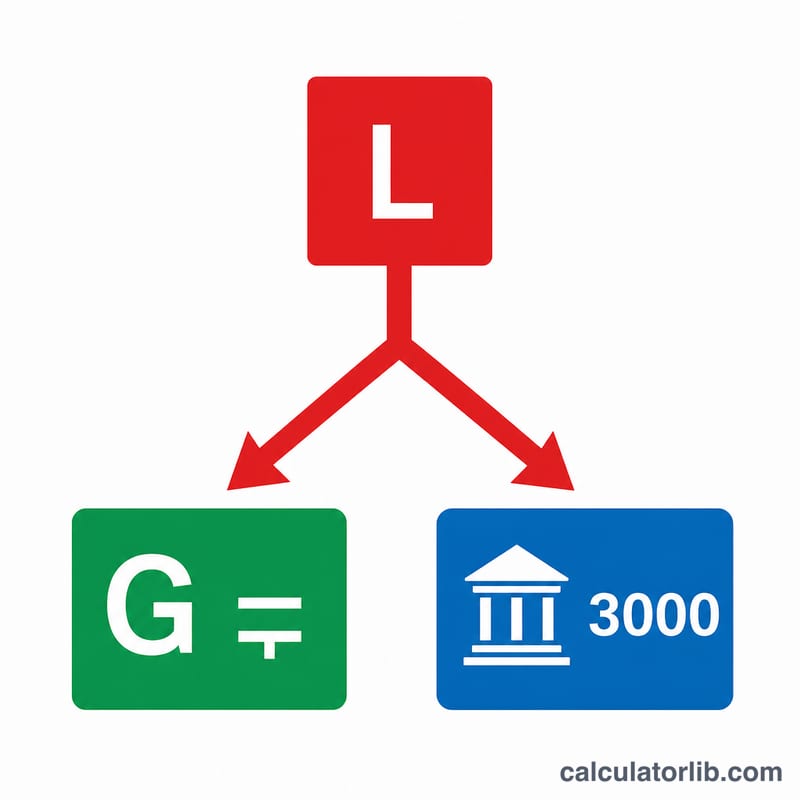

जो रियलाइज़्ड कैपिटल लॉस आप हार्वेस्ट कर रहे हैं उसे दर्ज करें, फिर वह कैपिटल गेन्स की राशि भरें जिसे आप ऑफसेट करना चाहते हैं, अपनी कैपिटल गेन्स टैक्स दर और अपनी मार्जिनल सामान्य आय टैक्स दर डालें। कैलकुलेटर आपको दिखाएगा कि घाटे का कितना हिस्सा मुनाफे को ऑफसेट करता है, कितना हिस्सा (अधिकतम $3,000) सामान्य आय को घटाता है, आपकी कुल अनुमानित टैक्स बचत कितनी है, और कितना घाटा आने वाले वर्षों के लिए कैरी-फॉरवर्ड होता है।

फ़ॉर्मूला समझें

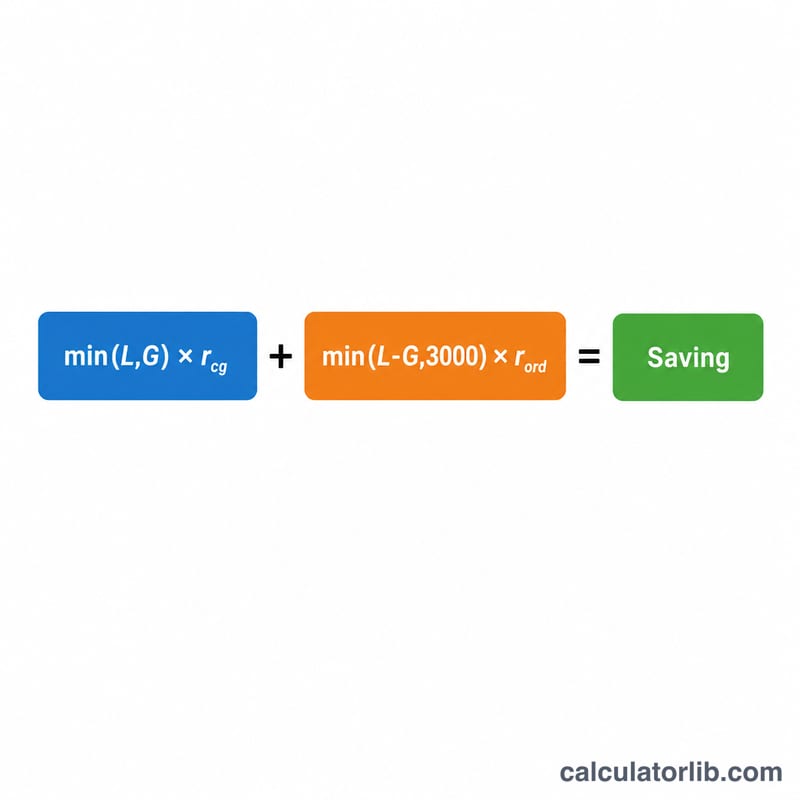

बचत = min(घाटा, मुनाफ़ा) × कैपिटल गेन्स दर + min(max(घाटा − मुनाफ़ा, 0), 3000) × सामान्य आय दर।

$$S = G \cdot \text{CapRate} + D \cdot \text{OrdRate}$$ $$\text{where}\quad \left\{ \begin{aligned} G &= \min\!\left(\text{Loss},\ \text{Gains}\right) \\ D &= \min\!\Big(\max\!\left(\text{Loss} - \text{Gains},\,0\right),\ 3000\Big) \end{aligned} \right.$$पहला हिस्सा उस मुनाफ़े का मूल्यांकन करता है जिसे आपका घाटा रद्द करता है, आपकी कैपिटल गेन्स दर पर। दूसरा हिस्सा बचे हुए घाटे पर $3,000 की सामान्य-आय कटौती लगाता है, जिसका मूल्यांकन आपकी अधिक (सामान्य आय) दर पर होता है।

उदाहरण से समझें

मान लीजिए आप $10,000 का घाटा हार्वेस्ट करते हैं, आपके पास $4,000 का मुनाफ़ा है, कैपिटल गेन्स दर 15% है और सामान्य आय दर 24% है। यह घाटा $4,000 के मुनाफ़े को ऑफसेट कर देता है, जिससे \(\$4{,}000 \times 15\% = \$600\) की बचत होती है। बचा हुआ $6,000, $3,000 की सीमा से अधिक है, इसलिए $3,000 आय में से घटाया जाता है, जिससे \(\$3{,}000 \times 24\% = \$720\) की बचत होती है। कुल बचत \(= \$600 + \$720 = \$1{,}320\), और $3,000 अगले वर्षों के लिए कैरी-फॉरवर्ड होता है।

अक्सर पूछे जाने वाले सवाल

क्या $3,000 की सीमा प्रति घाटा है या प्रति वर्ष? यह प्रति टैक्स वर्ष होती है, आपके सभी नेट कैपिटल लॉस को मिलाकर।

क्या बचा हुआ घाटा खत्म हो जाता है? नहीं — यह बिना किसी समय-सीमा के आगे के वर्षों में भविष्य के मुनाफ़े और आय को ऑफसेट करने के लिए कैरी-फॉरवर्ड होता रहता है।

वॉश-सेल नियम क्या है? यदि आप 30 दिनों के भीतर पर्याप्त रूप से समान (substantially identical) सिक्योरिटी फिर से खरीद लेते हैं, तो वह घाटा मान्य नहीं होता। यह टूल यह मानकर चलता है कि घाटा मान्य है।