税引後負債コストとは?

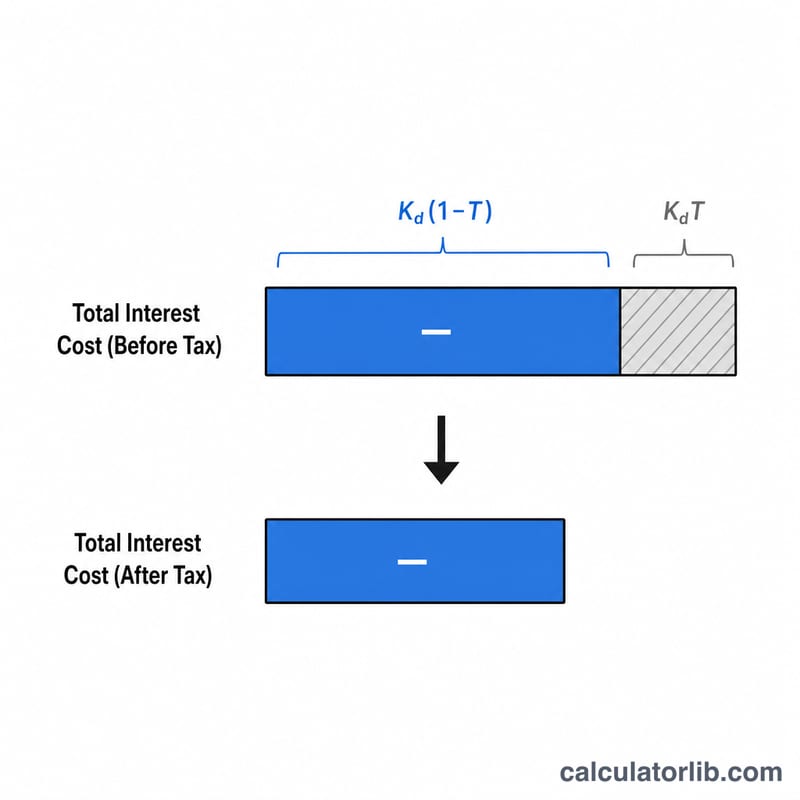

税引後負債コストとは、利息の節税効果を考慮したうえで企業が借入に対して実質的に負担する実効利率のことです。支払利息は一般に損金算入(税務上の控除対象)となるため、利息を支払うたびに課税所得が圧縮され、実際の負債コストは表面上の利率(税引前コスト)よりも低くなります。この数値は、加重平均資本コスト(WACC)を算定するうえで欠かせない重要な要素です。

この計算ツールの使い方

入力する項目は2つだけです。税引前の負債コスト(実効的な借入金利をパーセントで入力)と、企業の税率(パーセントで入力)です。計算ツールは、税引後の負債コストに加えて、節税によって実質的に回収できる利率部分である「節税効果(タックスシールド)」も併せて表示します。

計算式の解説

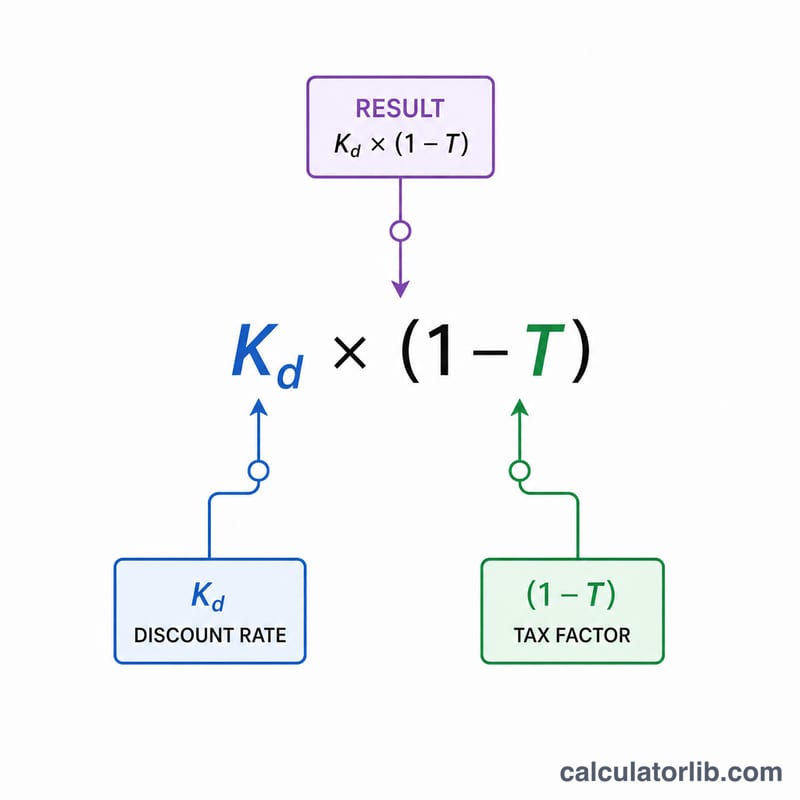

関係式はとてもシンプルです。税引後負債コスト = 負債コスト ×(1 − 税率)。

$$\text{税引後負債コスト} = K_d \times (1 - T)$$(1 − 税率)の項によって、利息のうちどれだけが課税対象から控除されるかに応じて、税引前の利率が縮小されます。税率が高いほど、より多くの支払利息が税負担の軽減で相殺されるため、税引後コストは低くなります。

計算例

ある企業が税引前6%の利率で資金を借り入れ、税率が25%だとします。このとき税引後コストは

$$6\% \times (1 - 0.25) = 6\% \times 0.75 = 4.5\%$$となります。節税効果はその差額で、\(6\% - 4.5\% = 1.5\%\) です。つまり、名目上は6%の借入であっても、節税分を差し引いた企業の実質負担はわずか4.5%にとどまるということです。

計算結果の解釈

税後負債コストとは、利子費用の税控除可能性を考慮した後に企業が借入金に対して支払う実効金利です。ほとんどの税制では、課税所得を計算する前に利息を控除することが認められているため、支払われた1ドルの利息はすべて税務費用を減らします。この節税効果(タックスシールド)により、名目上の(税前)金利より下の実際の経済的借入コストが実現します。

実例として、税前金利8%、限界税率25%で借入を行う企業の税後負債コストは\(8\% \times (1 - 0.25) = \) 6%です。税前金利8%と税後金利6%の間の2%の差はタックスシールドの価値です。

WACCへの組み込み

税後負債コストは加重平均資本コスト(WACC)の負債要素です。WACCは各資本源のコストを資本構成における比率で加重平均したものです:

$$\text{WACC} = \frac{E}{V}\,K_e + \frac{D}{V}\,K_d(1 - T)$$

ここで\(E\)は株式の市場価値、\(D\)は負債の市場価値、\(V = E + D\)、\(K_e\)は株式コスト、\(K_d\)は税前負債コスト、\(T\)は税率です。株式配当やリターンは税控除対象ではないため、負債項のみが税調整されることに注意してください。

株式コストとの比較

税後負債コストはほぼ常に株式コストより低くなります。債券保有者はキャッシュフローと資産に対する契約上の優先請求権を持っているため、リスクが低く低いリターンで満足します。一方、株式保有者は残余請求権者であり、そのリスクに対してより高いリターンを要求します。タックスシールドはこの格差をさらに拡大させ、これが適度なレバレッジが企業全体のWACCを低下させることができる理由の1つです。

より低い値対より高い値

より低い税後負債コストは、より低い税前金利(強いクレジット品質、低ベンチマーク金利)および/またはシールドを拡大する高い税率によって駆動される安い借入を示します。より高い税後負債コストは、より高いクレジットリスク、上昇する金利、または低いまたはゼロの税率(例えば、控除をすぐに使用できない現在赤字の企業)を反映することが多く、より高いファイナンスコストを意味します。

重要な注意:利息控除可能性の制限

単純な公式は、利息のすべての1ドルが限界税率でのフルのタックスシールドを生み出すと仮定しています。実際には、控除可能性には上限があるかもしれません。多くの法域は純利息控除をEBITDAまたはEBITのパーセンテージに制限しています(例えば、米国セクション163(j)の調整課税所得の30%の制限)。利息が上限を超える場合、超過分は現在控除対象ではなく、実現されるタックスシールドは小さくなり、税後負債コストの実際の値は公式が示唆するより高くなります。赤字企業、利息が認められない企業、または代替最小税の対象となる企業は、計算値をベストケース下限と見なす必要があります。

主要用語の定義

- 税前負債コスト(Kd)

- 税効果を考慮する前に企業が借入金に対して支払う実効金利です。通常、発行済み負債の加重平均利回りとして測定され、多くの場合企業の債券の満期利回り(YTM)または貸付金の金利で概算されます。

- 税後負債コスト

- 利息の税控除可能性を考慮して調整された税前負債コストで、\(K_d \times (1 - T)\)として計算されます。これは負債ファイナンスの実際の経済的コストを表し、WACCで使用される数値です。

- タックスシールド

- 費用の控除から生じる所得税の減少です。ここでは利息です。利息タックスシールドは利息費用に税率を乗じたものと等しく、税前コストと税後コストの差です。

- 限界税率

- 次の1ドルの課税所得に適用される税率です。利息は所得の頂上で減少するため、限界税率は利息タックスシールドの価値を計算するための理論的に正しい税率です。

- 実効税率

- 税前所得で除した総税費用で、企業がすべての収入に対して実際に支払う平均税率です。これはクレジット、免除、および会計税務会計の差異のため、限界税率と異なることが多く、限界税率が把握しにくい場合の実用的な代替手段として使用されることもあります。

- 満期までの利回り(YTM)

- 債券を満期まで保有した場合、クーポン支払いと購入価格と額面価値の差を考慮した総年間利回りです。企業の発行済み債券のYTMは、税前負債コストの一般的な市場ベースの推定値です。

- 加重平均資本コスト(WACC)

- 企業がすべての資本提供者を満たすため資産に対して稼ぐ必要のある混合最小利回りで、税後負債コストと株式コストをそれぞれの資本合計に占める割合で加重したものです。これは評価と資本予算決定における割引率として広く使用されます。

よくある質問(FAQ)

なぜ税引後コストは表面金利より低くなるのですか? 支払利息は損金算入できるため、コストの一部が税負担の軽減という形で回収されるからです。

負債コストにはどの利率を入力すればよいですか? すべての借入金や社債を通じた企業の実効加重平均金利を使います。多くの場合、発行済み負債の最終利回り(YTM)がこれに該当します。

どの税率を使えばよいですか? 企業の限界実効税率を使用してください。ただし、税制や損金算入の上限ルールは国・地域によって異なる点に注意が必要です。日本の場合は法人実効税率(おおむね30%前後)が参考になりますが、適用税率はご自身の状況に応じて確認してください。