APYとは?

APY(Annual Percentage Yield=実質年利回り)とは、複利を考慮したうえで、預金や投資から1年間に実際に得られる利回りのことです。表示されている名目金利とは異なり、APYは「利息が利息を生む」複利効果まで反映します。そのため、同じ名目金利でも複利の頻度が違えばAPYは変わります。複利の回数が多いほど、APYは高くなります。なお、この概念は米国の銀行などで広く使われる指標ですが、日本でも「実質年利回り」として同じ計算で比較できます。

この計算ツールの使い方

名目金利をパーセントで入力し、1年あたりの複利回数(毎月・毎日・四半期ごとなど)を選びます。実質的なAPYに加えて、APYと名目金利の差も表示されるので、複利がどれだけ利回りを押し上げているかをひと目で確認できます。

計算式の解説

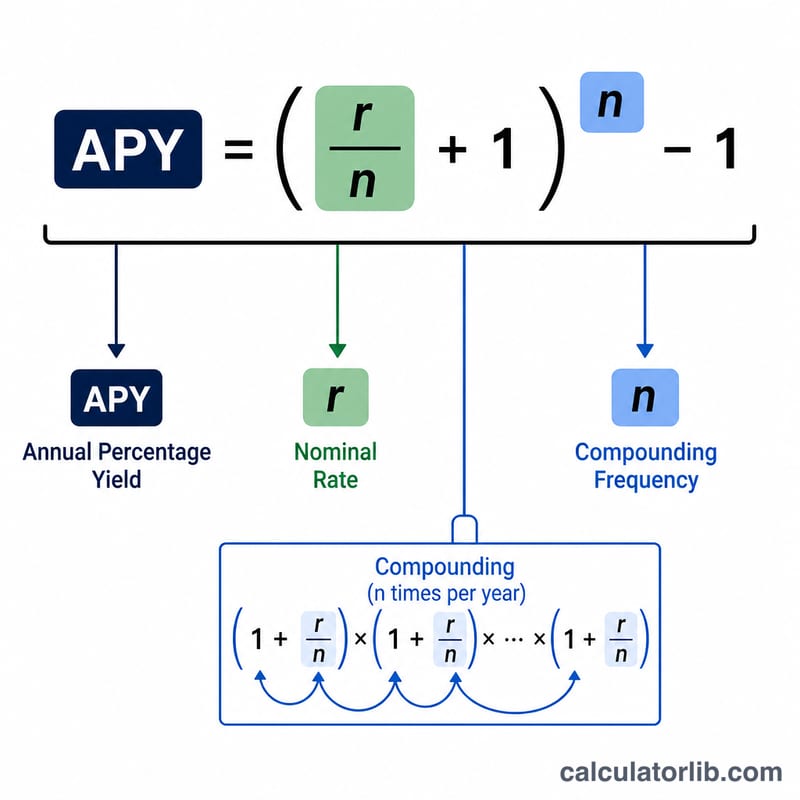

APYの計算式は $$\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1$$ です。ここで \(r\) は名目年利を小数で表したもの(例:5%=0.05)、\(n\) は1年あたりの複利回数を表します。まず \(r\) を \(n\) で割って1回あたりの利率を求め、それを \(n\) 乗することで1年分の複利を計算します。最後に1を引くと、増えた部分(利回り)だけが残ります。これに100を掛ければ、APYをパーセント表示にできます。

計算例

たとえば、名目金利5%・毎月複利(\(n = 12\))の普通預金を考えてみましょう。すると $$\text{APY} = \left(1 + \frac{0.05}{12}\right)^{12} - 1 = (1.0041667)^{12} - 1 \approx 0.051162$$ つまり約5.1162%になります。名目では5%でも、毎月複利によって実際には年あたり約5.12%の価値があるというわけです。

よくある質問

APRとAPYの違いは? APR(Annual Percentage Rate=名目年率)は単純な名目金利で、1年の中での複利を考慮しません。一方APYは複利を含むため、利回りをより正確に表す指標になります。

複利の回数が多いほどAPYは必ず高くなる? はい。名目金利が一定であれば、複利の回数が多いほどAPYは高くなり、連続複利のときに最大値に近づきます。

APYは実際に受け取る利息と同じ? APYはあくまで「実質的な1年あたりの利率」です。実際に受け取る金額は、残高や入出金、手数料などによっても変わります。