内部留保率とは?

内部留保率(プローバック比率とも呼ばれます)は、企業の純利益のうち、株主への配当として支払わずに社内に残す(留保する)割合を示す指標です。内部留保率が高い場合、経営陣は利益を成長投資・借入金の返済・将来の機会に再投資していることを意味します。一方、比率が低い場合は、利益の大半を配当として投資家へ還元していることを表します。

この計算ツールの使い方

企業の純利益(その期間の税引後利益)と、株主に支払った配当金の総額を入力してください。計算ツールは、内部留保率をパーセントと小数の両方で表示するほか、その裏返しである配当性向、そして金額ベースの内部留保額も算出します。すべての数値は同じ期間(通常は同一の会計年度または四半期)のものを使用してください。

計算式の解説

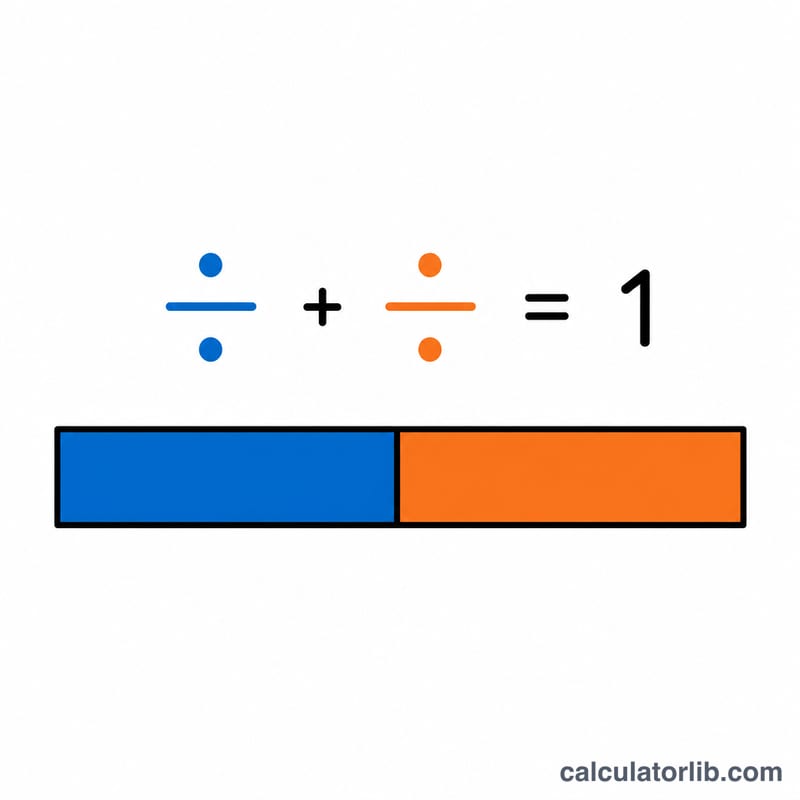

内部留保率 =(純利益 − 配当金)÷ 純利益。

$$\text{内部留保率} = \frac{\text{純利益} - \text{配当金}}{\text{純利益}} \times 100\%$$配当金と内部留保額を合計すると純利益に等しくなるため、これは数学的に「1 − 配当性向」と同じです。ここで配当性向は「配当金 ÷ 純利益」で求められます。内部留保率と配当性向は、常に合計すると1(100%)になります。

計算例

たとえば、ある企業の純利益が100,000ドルで、配当金として40,000ドルを支払ったとします。内部留保額 = 100,000ドル − 40,000ドル = 60,000ドル。

$$\text{内部留保額} = \$100{,}000 - \$40{,}000 = \$60{,}000$$内部留保率 = 60,000ドル ÷ 100,000ドル = 0.60、すなわち60%です。

$$\text{内部留保率} = \frac{\$60{,}000}{\$100{,}000} = 0.60 = 60\%$$配当性向は残りの40%となります。この企業は利益1ドルにつき60セントを事業へ再投資していることになります。

よくある質問

内部留保率はどのくらいが望ましいですか? 企業の成長ステージや業種によって異なります。急成長企業は事業拡大の資金を賄うために70〜100%を留保することが多く、成熟企業は留保を抑えてより多くの配当を支払う傾向があります。

内部留保率は成長とどう関係しますか? 持続可能成長率は「内部留保率 × 自己資本利益率(ROE)」で求められます。そのため、利益を多く留保するほど、自己資金による成長を加速させやすくなります。

内部留保率はマイナスになることがありますか? はい。支払配当金が純利益を上回る場合(または純損失を計上しながら配当を支払う場合)、比率はゼロを下回ることがあります。これは、配当が当期の利益ではなく内部留保(過去の蓄え)から支払われていることを示します。