什么是留存率?

留存率(Retention Ratio),又称再投资比率(Plowback Ratio),用来衡量企业有多大比例的净利润被保留在公司内部、而不是以股息形式派发给股东。留存率高,说明管理层倾向于把利润再投入业务增长、偿还债务或储备未来机会;留存率低,则意味着大部分盈利被回馈给了投资者。

如何使用本计算器

输入企业的净利润(即当期税后利润)以及向股东派发的股息总额,计算器会自动给出以百分比和小数表示的留存率、与之互补的股息支付率(派息率),以及留存收益的具体金额。请确保所有数据来自同一会计期间(通常是同一财年或同一季度)。

计算公式详解

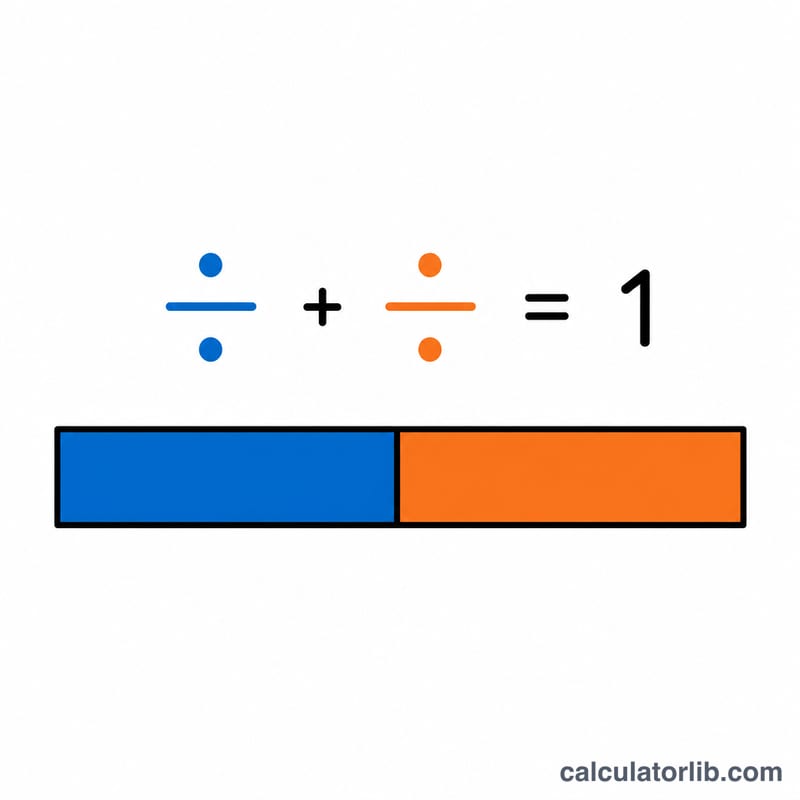

留存率 =(净利润 − 股息)÷ 净利润。

$$\text{留存率} = \frac{\text{净利润} - \text{股息}}{\text{净利润}} \times 100\%$$由于「股息 + 留存收益 = 净利润」,因此该公式在数学上等同于「1 − 派息率」,其中派息率 = 股息 ÷ 净利润。留存率与派息率之和恒为 1(即 100%)。

Advertisement

计算示例

假设某公司当期净利润为 100,000 美元,派发股息 40,000 美元。则留存收益 = 100,000 − 40,000 = 60,000 美元;留存率 = 60,000 ÷ 100,000 = 0.60,即 60%。

$$\text{留存收益} = 100{,}000 - 40{,}000 = 60{,}000 \text{ 美元}$$$$\text{留存率} = \frac{60{,}000}{100{,}000} = 0.60 = 60\%$$相应地,股息支付率为剩下的 40%。也就是说,公司每赚 1 美元利润,就有 60 美分被重新投入经营之中。

常见问题

留存率多少才算合理?这取决于企业所处的发展阶段和所在行业。高成长型公司往往会留存 70%–100% 的利润以支持扩张;而成熟型公司可能留存较少、派发更多股息。

留存率与企业增长有什么关系?可持续增长率 = 留存率 × 净资产收益率(ROE)。因此,留存更多盈利有助于支撑更快的内部自筹资金式增长。

留存率会是负数吗?会。如果派发的股息超过了净利润(或公司出现净亏损却仍在派息),留存率就会低于零,这表明股息并非来自当期利润,而是动用了历年留存的储备资金。