Bu Hesaplayıcı Ne İşe Yarar?

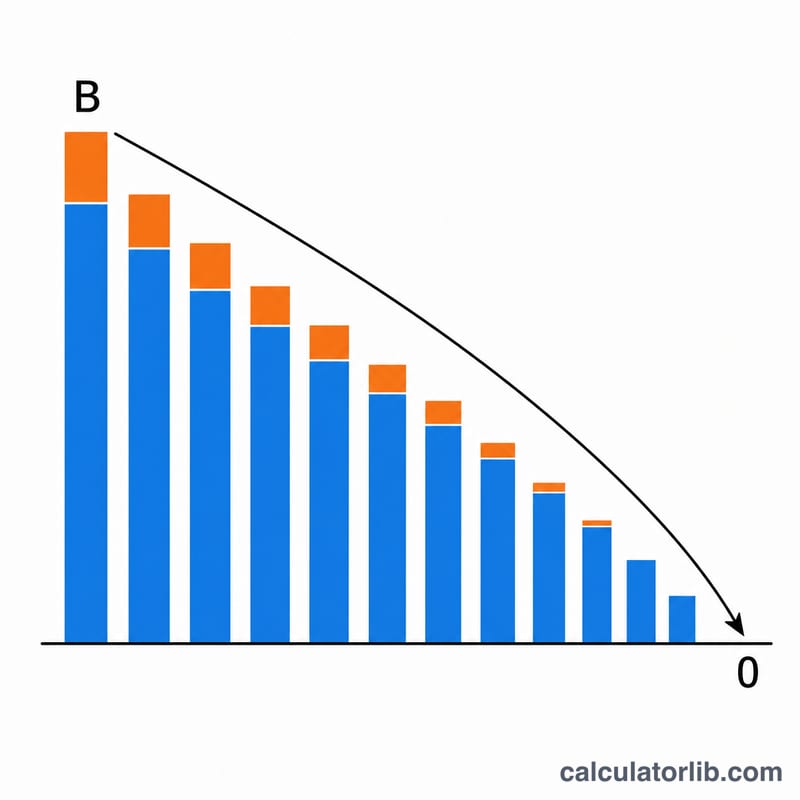

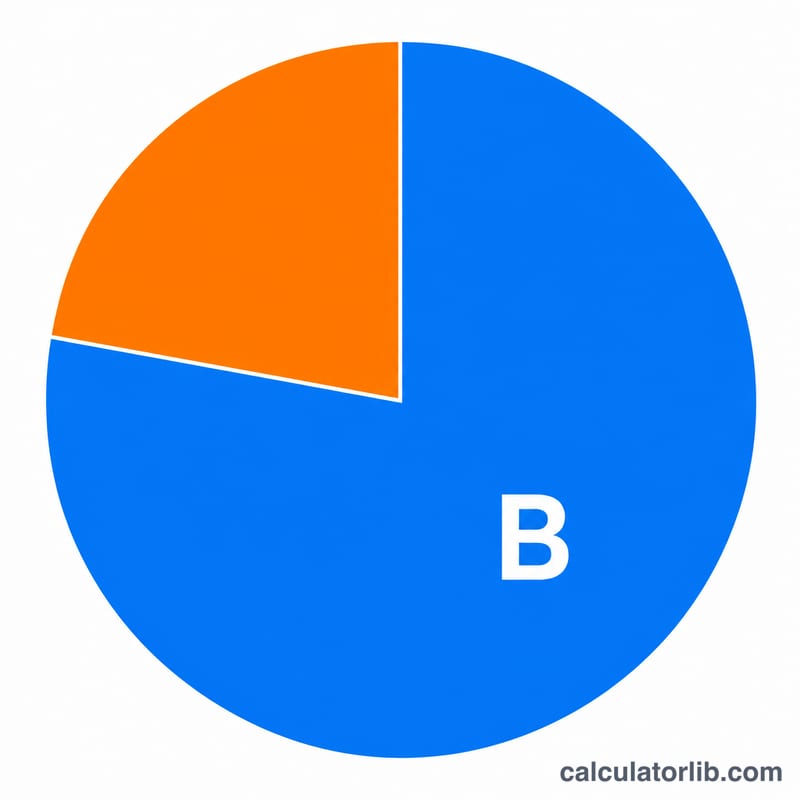

Borç Kapatma Hesaplayıcı, sabit bir aylık ödeme yaptığınızda bir borcu — kredi kartı, ihtiyaç kredisi veya kredili mevduat gibi — kaç ayda tamamen kapatabileceğinizi gösterir. Ayrıca bu süre boyunca toplam ne kadar faiz ödeyeceğinizi de ortaya koyar; bu rakam, her ay biraz daha fazla ödeme yapmak için güçlü bir motivasyon olabilir.

Nasıl Kullanılır?

Güncel borç bakiyenizi, yıllık faiz oranını (yüzde olarak) ve her ay ödemeyi planladığınız sabit tutarı girin. Hesaplayıcı yıllık oranı aylık orana çevirir, ardından gereken ödeme sayısını hesaplar. Aylık ödemeniz, aylık faiz tutarından düşükse borç hiçbir zaman kapanmaz ve bir uyarı gösterilir.

Formülün Açıklaması

Bu araç, standart kredi amortisman denklemini kullanır. Bakiye B, aylık ödeme P ve aylık oran r (yıllık oran ÷ 12 ÷ 100) olduğunda:

$$n = \frac{-\ln\!\left(1 - \dfrac{B \cdot r}{P}\right)}{\ln(1 + r)}$$

Toplam faiz, yapılan tüm ödemelerin toplamından başlangıç bakiyesinin çıkarılmasıyla bulunur: $$I = P \cdot n - B$$.

Örnek Hesaplama

Diyelim ki %18 yıllık faizle 5.000 $ borcunuz var ve ayda 200 $ ödüyorsunuz. Aylık oran \(0{,}18 \div 12 = 0{,}015\) olur. Buradan $$n = \frac{-\ln(1 - 5000 \cdot 0{,}015 / 200)}{\ln(1{,}015)} = \frac{-\ln(0{,}625)}{\ln(1{,}015)} \approx 31{,}57 \text{ ay.}$$ Toplam ödenen tutar \(\approx 200 \times 31{,}57 = 6.313{,}60\) $, dolayısıyla toplam faiz \(\approx 1.313{,}60\) $ olur.

Sık Sorulan Sorular

Düşük bir ödeme neden borcu hiçbir zaman kapatmaz? Ödemeniz, aylık faiz tutarına (bakiye × aylık oran) eşit veya bundan düşükse, bakiye sizin ödediğinizden daha hızlı büyür.

Bu hesaplama sabit faiz mi varsayar? Evet. Sabit bir faiz oranı ve sabit bir aylık ödeme varsayar. Değişken faizli veya kampanyalı (promosyon) oranlı borçlarda sonuç farklılık gösterebilir.

Ayın bir kısmı da sayılır mı? Sonuç, tam (ondalıklı) ay sayısını gösterir. Pratikte son ödeme daha küçük olur; bu nedenle gerçek ödeme sayısı için yukarı yuvarlayın.