À quoi sert ce calculateur

Le calculateur de remboursement de dette vous indique en combien de mois vous viendrez à bout d'une dette — carte de crédit, prêt personnel ou ligne de crédit — avec une mensualité fixe. Il révèle aussi le montant total des intérêts que vous paierez au fil du temps : un excellent argument pour rembourser un peu plus chaque mois.

Comment l'utiliser

Saisissez le solde actuel de votre dette, le taux d'intérêt annuel (TAEG) en pourcentage, puis le montant fixe que vous comptez verser chaque mois. Le calculateur convertit le taux annuel en taux mensuel, puis détermine le nombre de versements nécessaires. Si votre mensualité est inférieure aux intérêts mensuels, la dette ne pourra jamais être remboursée et un avertissement s'affiche.

La formule expliquée

Cet outil repose sur l'équation classique d'amortissement d'un prêt. Avec un solde B, une mensualité P et un taux mensuel r (taux annuel ÷ 12 ÷ 100) :

$$n = \frac{-\ln\!\left(1 - \dfrac{B \cdot r}{P}\right)}{\ln(1 + r)}$$Le total des intérêts correspond simplement à la somme de tous les versements moins le solde de départ : $$I = P \cdot n - B$$

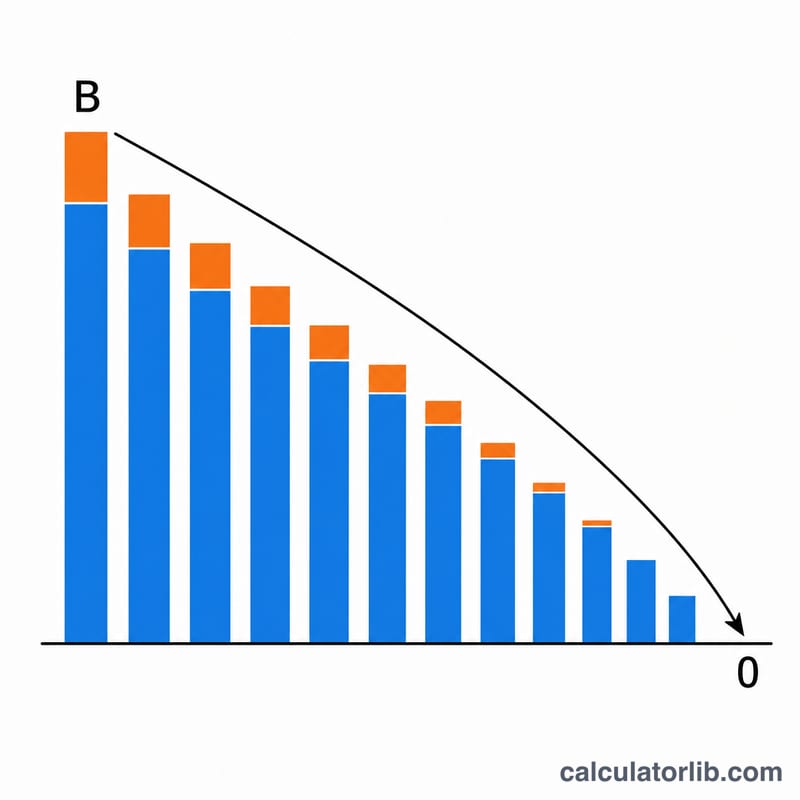

Exemple concret

Supposons que vous deviez 5 000 $ à un TAEG de 18 % et que vous remboursiez 200 $ par mois. Le taux mensuel est de \(0{,}18 \div 12 = 0{,}015\). On obtient alors $$n = \frac{-\ln(1 - 5000 \cdot 0{,}015/200)}{\ln(1{,}015)} = \frac{-\ln(0{,}625)}{\ln(1{,}015)} \approx 31{,}57 \text{ mois.}$$ Le total versé \(\approx 200 \times 31{,}57 = 6\,313{,}60\) $, soit environ 1 313,60 $ d'intérêts.

Questions fréquentes

Pourquoi une mensualité trop faible ne rembourse-t-elle jamais la dette ? Si votre versement est inférieur ou égal aux intérêts mensuels (solde × taux mensuel), le solde augmente plus vite que vous ne le remboursez.

Le calcul suppose-t-il un taux fixe ? Oui. Il part du principe d'un taux d'intérêt constant et d'une mensualité constante. Les dettes à taux variable ou à taux promotionnel peuvent donner des résultats différents.

Les mois partiels sont-ils comptés ? Le résultat affiche le nombre exact de mois (avec décimales). En pratique, le dernier versement est plus petit : arrondissez à l'unité supérieure pour connaître le nombre réel de versements.