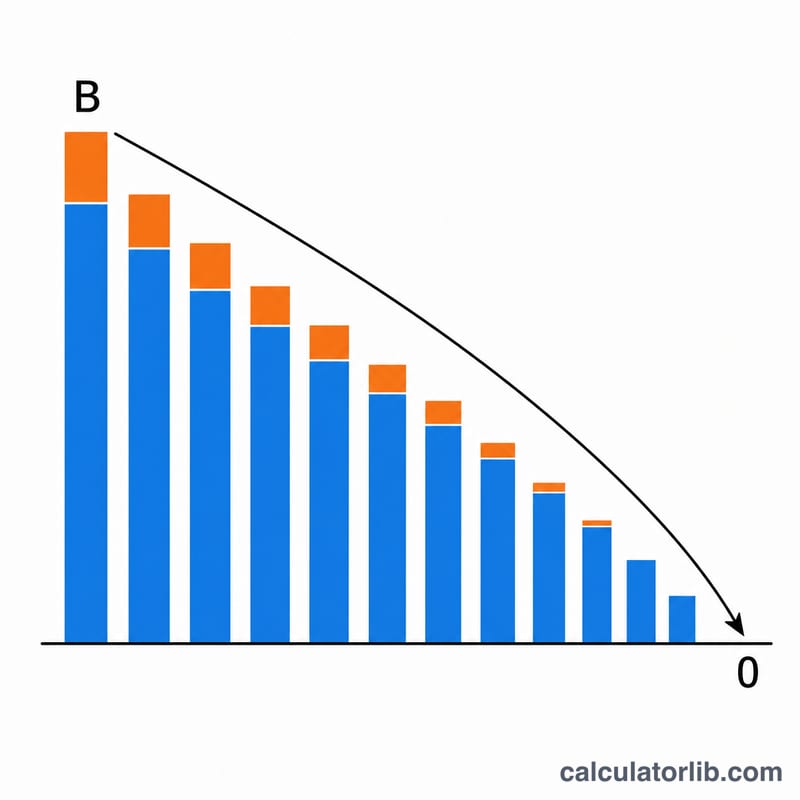

Что считает этот калькулятор

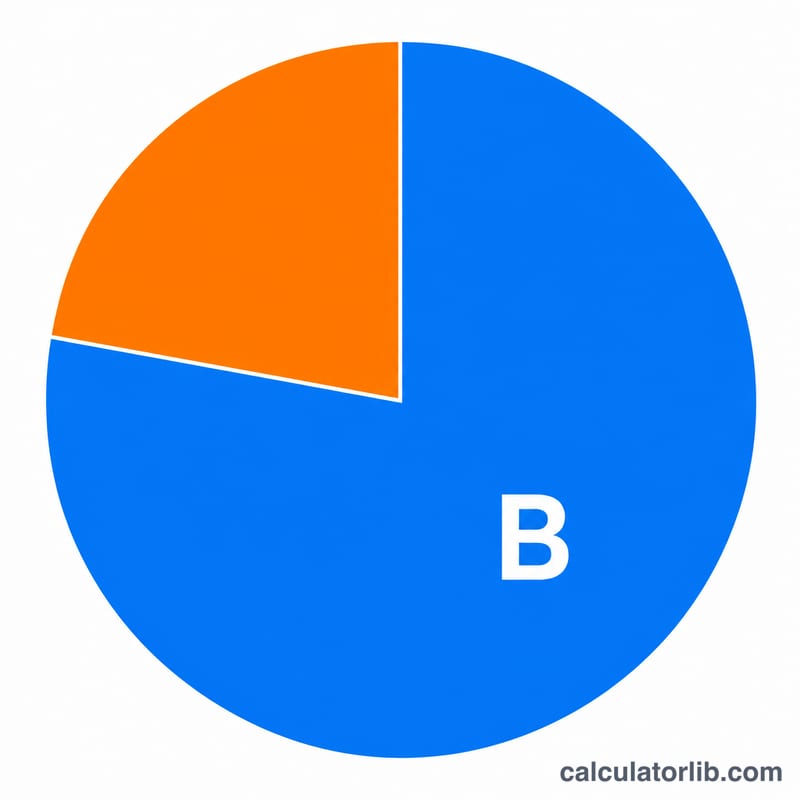

Калькулятор погашения долга показывает, за сколько месяцев вы полностью закроете долг — будь то кредитная карта, потребительский кредит или кредитная линия — при фиксированном ежемесячном платеже. А ещё он покажет, сколько процентов вы переплатите за всё это время. Цифра нередко мотивирует вносить чуть больше каждый месяц.

Как пользоваться

Введите текущий остаток долга, годовую процентную ставку (в процентах) и сумму, которую вы планируете вносить каждый месяц. Калькулятор переводит годовую ставку в месячную и вычисляет количество платежей. Если ваш ежемесячный платёж меньше месячных процентов, долг невозможно погасить — в этом случае появится предупреждение.

Формула простыми словами

В основе расчёта — стандартная формула амортизации кредита. Где B — остаток долга, P — ежемесячный платёж, r — месячная ставка (годовая ставка ÷ 12 ÷ 100):

$$n = \frac{-\ln\!\left(1 - \dfrac{B \cdot r}{P}\right)}{\ln(1 + r)}$$

Общая переплата по процентам — это сумма всех платежей минус исходный остаток: \(I = P \cdot n - B\).

Разбор примера

Допустим, вы должны $5 000 под 18% годовых и платите $200 в месяц. Месячная ставка равна \(0{,}18 \div 12 = 0{,}015\). Тогда $$n = \frac{-\ln(1 - 5000 \cdot 0{,}015/200)}{\ln(1{,}015)} = \frac{-\ln(0{,}625)}{\ln(1{,}015)} \approx 31{,}57 \text{ месяца.}$$ Всего выплачено \(\approx 200 \times 31{,}57 = \$6\,313{,}60\), значит, переплата по процентам составит ≈ $1 313,60.

Частые вопросы

Почему при маленьком платеже долг не гасится? Если ваш платёж меньше или равен месячным процентам (остаток × месячная ставка), долг растёт быстрее, чем вы его погашаете.

Учитывается ли фиксированная ставка? Да. Расчёт предполагает постоянную процентную ставку и постоянный ежемесячный платёж. Для долгов с плавающей или акционной ставкой результат может отличаться.

Учитываются ли неполные месяцы? Калькулятор показывает точное (дробное) число месяцев. На практике последний платёж меньше остальных, поэтому округляйте вверх, чтобы понять фактическое количество платежей.