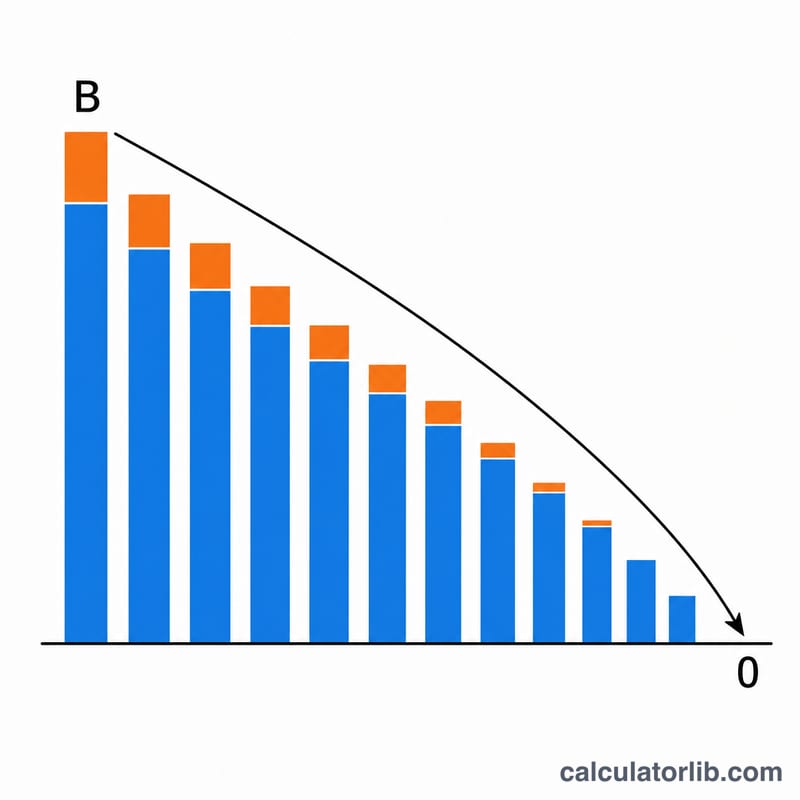

Qué hace esta calculadora

La calculadora de pago de deudas te indica cuántos meses tardarás en liquidar una deuda —como una tarjeta de crédito, un préstamo personal o una línea de crédito— si mantienes una cuota mensual fija. Además, te muestra el total de intereses que acabarás pagando por el camino, un dato que suele ser el mejor incentivo para abonar un poco más cada mes.

Cómo usarla

Introduce el saldo actual de tu deuda, la tasa de interés anual (conocida como APR o TAE) en porcentaje y la cantidad fija que piensas pagar cada mes. La calculadora convierte la tasa anual en una tasa mensual y, a partir de ahí, calcula el número de cuotas necesarias. Si tu pago mensual es inferior al interés que se genera cada mes, la deuda nunca llegaría a saldarse y verás un aviso.

La fórmula explicada

Esta herramienta utiliza la ecuación estándar de amortización de préstamos. Siendo el saldo B, el pago mensual P y la tasa mensual r (tasa anual ÷ 12 ÷ 100):

$$n = \frac{-\ln\!\left(1 - \dfrac{B \cdot r}{P}\right)}{\ln(1 + r)}$$

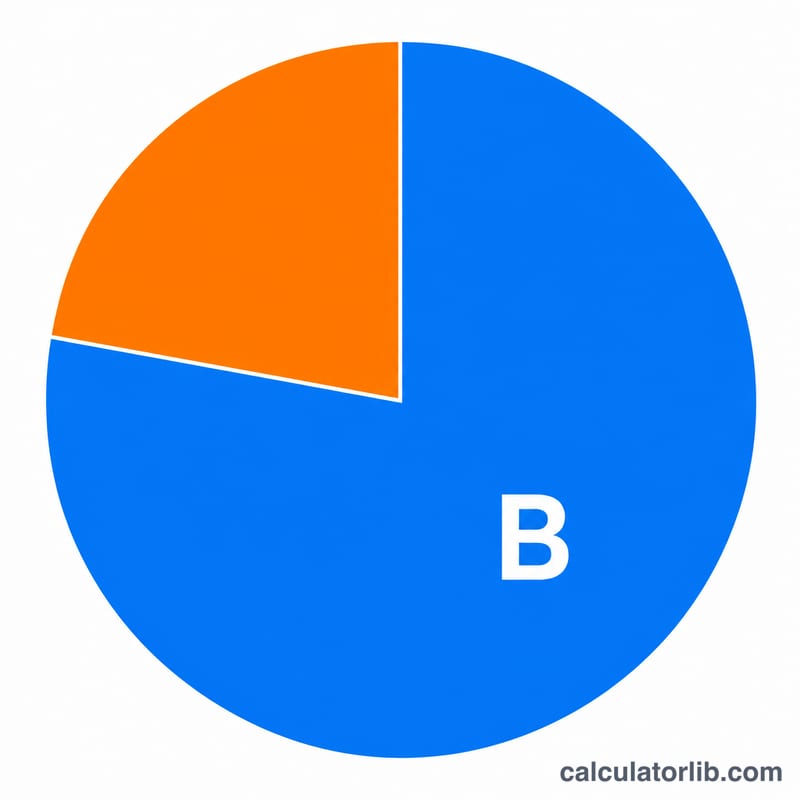

El interés total es, sencillamente, la suma de todos los pagos menos el saldo inicial: $$I = P \cdot n - B$$

Ejemplo práctico

Imagina que debes 5.000 $ a una tasa del 18 % anual y pagas 200 $ al mes. La tasa mensual es \(0{,}18 \div 12 = 0{,}015\). Entonces $$n = \frac{-\ln(1 - 5000 \cdot 0{,}015/200)}{\ln(1{,}015)} = \frac{-\ln(0{,}625)}{\ln(1{,}015)} \approx 31{,}57 \text{ meses}.$$ El total pagado sería \(\approx 200 \times 31{,}57 = 6.313{,}60\ \$\), así que los intereses totales rondarían los 1.313,60 $.

Preguntas frecuentes

¿Por qué una cuota baja nunca salda la deuda? Si tu pago es igual o inferior al interés mensual (saldo × tasa mensual), el saldo crece más rápido de lo que lo reduces.

¿Se asume una tasa fija? Sí. Se da por supuesta una tasa de interés constante y una cuota mensual constante. Las deudas con tasa variable o con tipos promocionales pueden comportarse de otra manera.

¿Se cuentan los meses parciales? El resultado muestra el número exacto (con decimales) de meses. En la práctica, la última cuota es más pequeña, así que redondea hacia arriba para saber cuántos pagos reales harás.