ماذا تفعل هذه الحاسبة؟

تخبرك حاسبة سداد الديون بعدد الأشهر التي تحتاجها للتخلص من دَيْنٍ ما — سواء كان بطاقة ائتمانية أو قرضًا شخصيًا أو تسهيلًا ائتمانيًا — في حال التزمت بقسطٍ شهري ثابت. كما تكشف لك إجمالي الفوائد التي ستدفعها على طول الطريق، وهو رقم كثيرًا ما يكون حافزًا قويًا لزيادة قيمة القسط الشهري وتسريع السداد.

كيفية الاستخدام

أدخل رصيد دَيْنك الحالي، ونسبة الفائدة السنوية (APR) كنسبة مئوية، والمبلغ الثابت الذي تنوي دفعه كل شهر. تقوم الحاسبة بتحويل النسبة السنوية إلى معدّل شهري، ثم تحسب عدد الأقساط المطلوبة. وإذا كان قسطك الشهري أقل من قيمة الفائدة الشهرية المستحقة، فلن يُسدَّد الدين أبدًا، وستظهر لك رسالة تنبيه بذلك.

شرح المعادلة

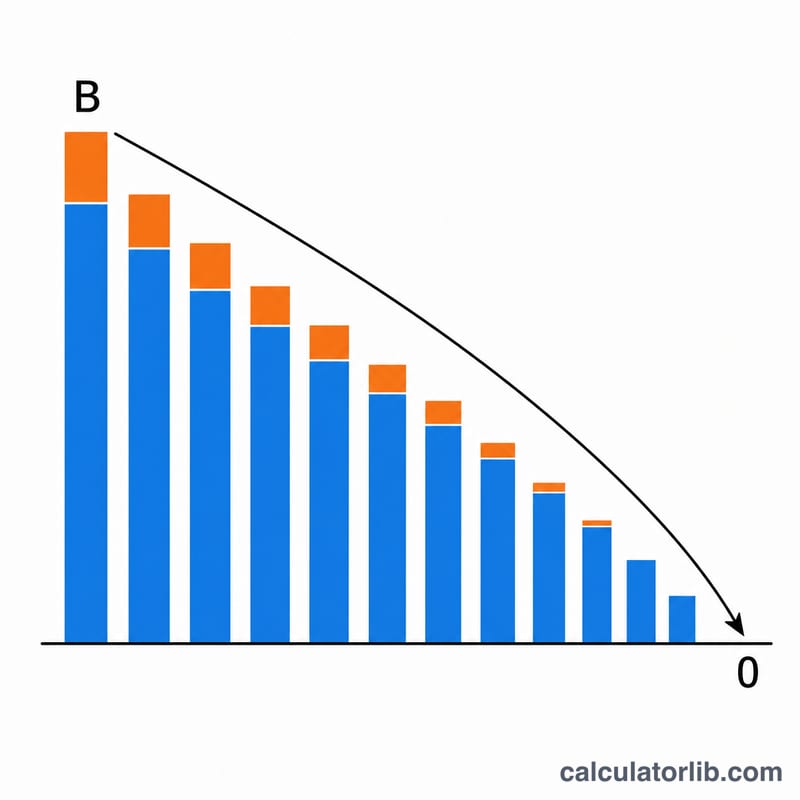

تعتمد هذه الأداة على معادلة إطفاء القروض القياسية (Amortization). حيث يمثّل الرصيد B، والقسط الشهري P، والمعدّل الشهري r (النسبة السنوية ÷ 12 ÷ 100):

$$n = \frac{-\ln\!\left(1 - \dfrac{B \cdot r}{P}\right)}{\ln(1 + r)}$$أما إجمالي الفوائد فهو ببساطة مجموع جميع الأقساط مطروحًا منه الرصيد الأصلي: $$I = P \cdot n - B$$

مثال تطبيقي

لنفترض أن عليك دَيْنًا بقيمة 5,000 دولار بنسبة فائدة سنوية 18%، وأنك تدفع 200 دولار شهريًا. عندئذٍ يكون المعدّل الشهري \(0.18 \div 12 = 0.015\). وبالتالي $$n = \frac{-\ln(1 - 5000 \cdot 0.015/200)}{\ln(1.015)} = \frac{-\ln(0.625)}{\ln(1.015)} \approx 31.57 \text{ شهرًا}$$ وبذلك يكون إجمالي المدفوع \(\approx 200 \times 31.57 = 6{,}313.60\) دولار، أي أن إجمالي الفوائد \(\approx 1{,}313.60\) دولار.

الأسئلة الشائعة

لماذا لا يُسدَّد الدين أبدًا عند انخفاض القسط؟ إذا كان قسطك الشهري أقل من قيمة الفائدة الشهرية المستحقة أو يساويها (الرصيد × المعدّل الشهري)، فإن الرصيد ينمو أسرع مما تستطيع سداده.

هل تفترض الحاسبة معدّل فائدة ثابتًا؟ نعم. فهي تفترض ثبات نسبة الفائدة وثبات القسط الشهري. أما الديون ذات الفائدة المتغيرة أو العروض الترويجية المؤقتة فقد تختلف نتائجها.

هل تُحتسب الأشهر الجزئية؟ تُظهر النتيجة العدد الدقيق للأشهر (بكسوره العشرية). أما في الواقع العملي فإن القسط الأخير يكون أصغر، لذا قرّب الرقم لأعلى لمعرفة العدد الفعلي للأقساط.