Seyreltilmiş EPS Nedir?

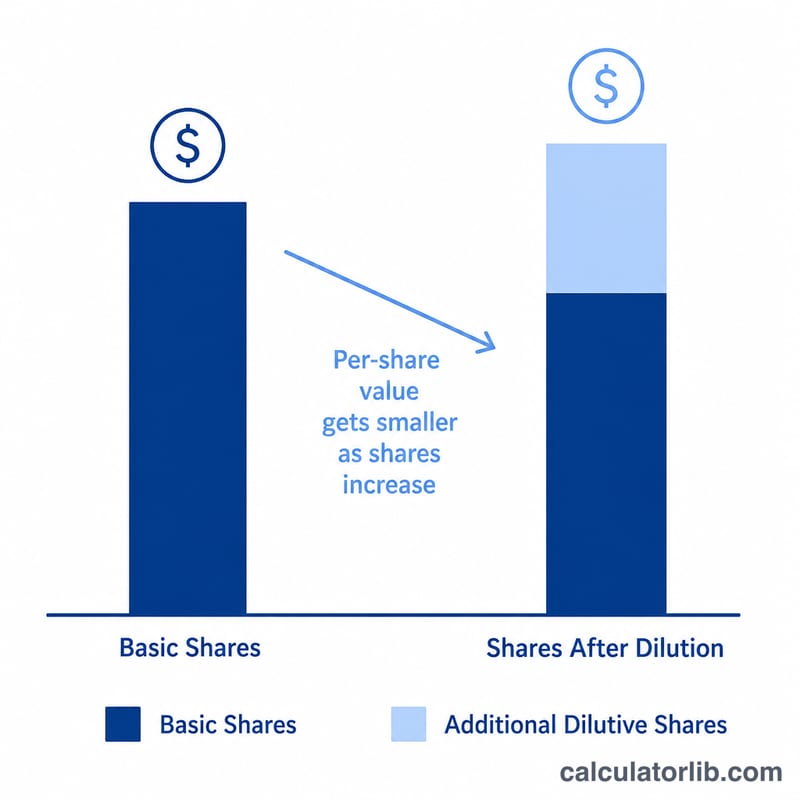

Seyreltilmiş hisse başına kâr (EPS), bir şirketin kârının her bir adi hisseye düşen payını ölçer; ancak bu hesaplamada tüm seyreltici menkul kıymetlerin — hisse senedi opsiyonları, varantlar, dönüştürülebilir tahviller ve dönüştürülebilir imtiyazlı hisseler — kullanıldığı veya adi hisseye çevrildiği varsayılır. Hisse sayısını artırdığı için seyreltilmiş EPS her zaman temel (basic) EPS'ye eşit ya da ondan düşüktür. Böylece yatırımcılara hisse başına kârlılık konusunda daha temkinli, "en kötü senaryo" niteliğinde bir görünüm sunar.

Bu Hesaplama Aracı Nasıl Kullanılır?

Gelir tablosundan ve dipnotlardan dört rakam girin: net kâr, ödenen imtiyazlı temettüler, dolaşımdaki adi hisselerin ağırlıklı ortalama sayısı ve seyreltici menkul kıymetlerin yaratacağı ek hisseler. Araç; seyreltilmiş EPS'nin yanı sıra temel EPS'yi ve seyrelme yüzdesini de gösterir. Bu sayede olası dönüşümlerin her bir ortağın kârdan aldığı payı ne kadar azalttığını net bir şekilde görebilirsiniz.

Formülün Açıklaması

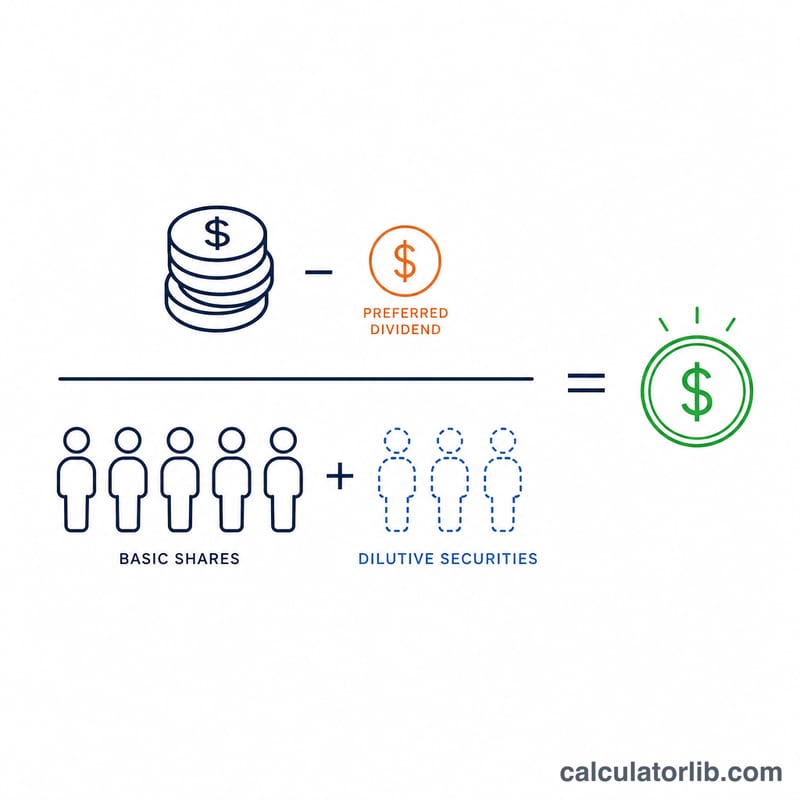

Pay kısmı olan Net Kâr − İmtiyazlı Temettüler, adi hisse sahiplerine gerçekten kalan kârı ifade eder; çünkü imtiyazlı hissedarlara ödeme önce yapılır. Payda kısmında ise seyreltici menkul kıymetler, ağırlıklı ortalama adi hisse sayısına eklenir. Bu ikisinin bölünmesiyle seyreltilmiş EPS elde edilir.

$$\text{Seyreltilmiş EPS} = \frac{\text{Net Kâr} - \text{İmtiyazlı Temettüler}}{\text{Ağırlıklı Ort. Hisse} + \text{Seyreltici Menkul Kıymetler}}$$

Örnek Hesaplama

Diyelim ki bir şirket 1.000.000 $ net kâr açıkladı, 50.000 $ imtiyazlı temettü ödedi, 400.000 ağırlıklı ortalama adi hisseye sahip ve seyreltici opsiyonlardan 100.000 hisse oluşuyor. Adi hisseye kalan kâr = \(1.000.000\ \$ - 50.000\ \$ = 950.000\ \$\). Toplam seyreltilmiş hisse = \(400.000 + 100.000 = 500.000\). Seyreltilmiş EPS:

$$\text{Seyreltilmiş EPS} = \frac{950.000\ \$}{500.000} = \mathbf{1{,}90\ \$}$$Temel EPS = \(950.000\ \$ \div 400.000 = 2{,}375\ \$\); yani seyrelme EPS'yi yaklaşık %20 azaltıyor.

Sıkça Sorulan Sorular

Seyreltilmiş EPS neden temel EPS'den düşüktür? Çünkü daha fazla hissenin var olduğunu varsayar ve aynı kârı daha geniş bir hisse tabanına yayar.

Hangi menkul kıymetler seyreltici sayılır? Kullanıldığında veya dönüştürüldüğünde adi hisse sayısını artıracak olan hisse senedi opsiyonları, varantlar, dönüştürülebilir borçlanma araçları ve dönüştürülebilir imtiyazlı hisseler. EPS'yi yükseltecek olan anti-seyreltici (anti-dilutive) araçlar hesaba katılmaz.

Bu rakamları nerede bulurum? Net kâr ve imtiyazlı temettüler gelir tablosunda yer alır; ağırlıklı ortalama hisse ve seyreltici hisse sayıları ise finansal tabloların EPS dipnotunda açıklanır.