희석 EPS란 무엇인가요?

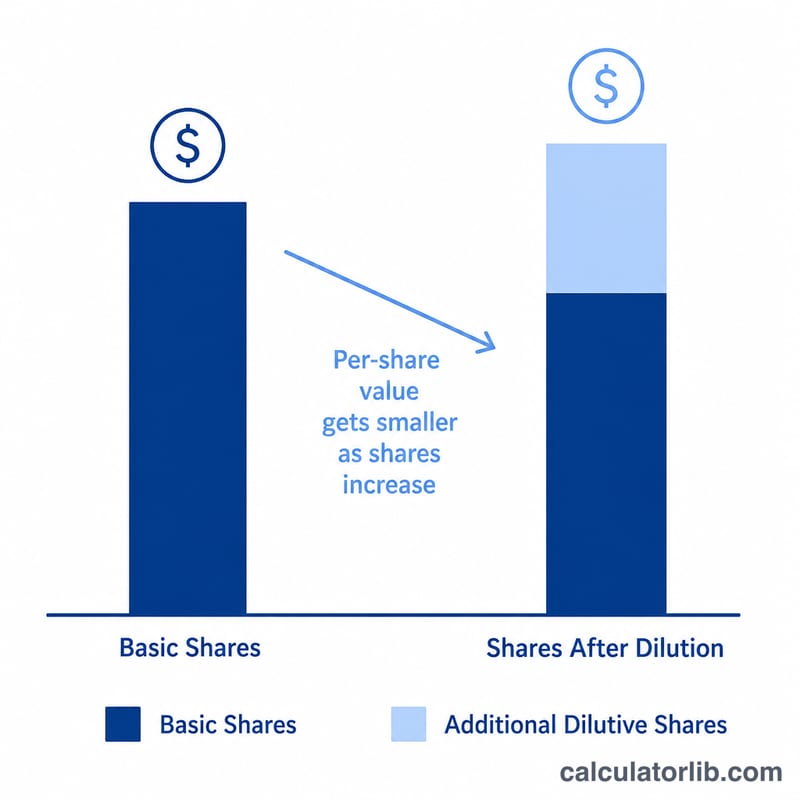

희석 주당순이익(EPS)은 스톡옵션, 신주인수권(워런트), 전환사채, 전환우선주 같은 모든 희석성 증권이 보통주로 행사·전환된다고 가정했을 때, 보통주 한 주에 배분되는 기업 이익을 나타냅니다. 발행주식 수가 늘어나기 때문에 희석 EPS는 항상 기본 EPS보다 같거나 낮으며, 투자자에게 '최악의 경우'를 가정한 보다 보수적인 주당 수익성 지표를 제공합니다.

계산기 사용 방법

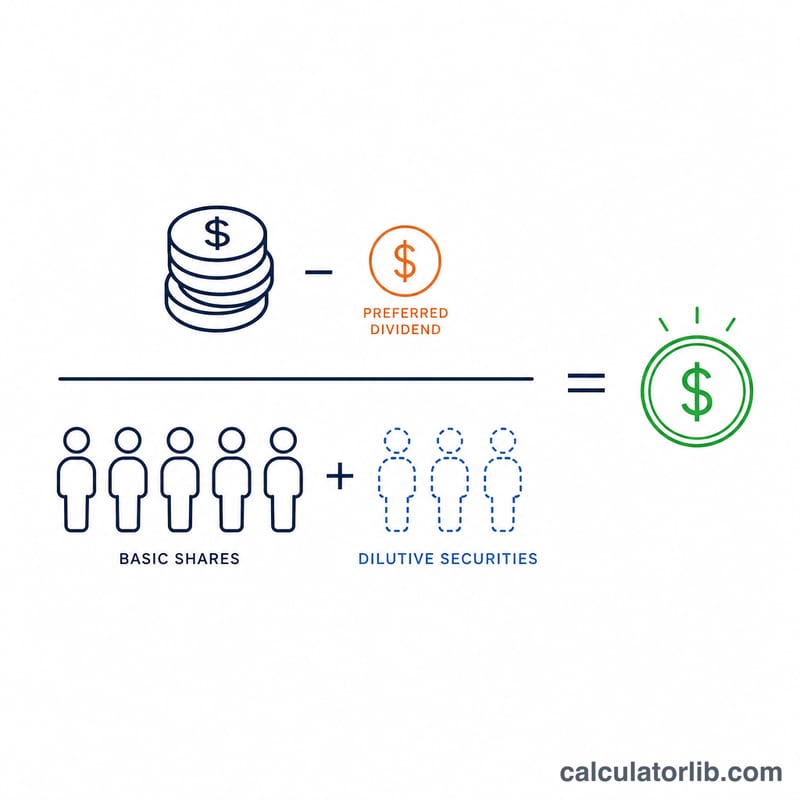

손익계산서와 주석에서 네 가지 수치를 입력하세요. 순이익, 지급한 우선주 배당, 가중평균 발행 보통주 수, 그리고 희석성 증권으로 추가 발행될 주식 수입니다. 계산기는 희석 EPS와 함께 기본 EPS, 희석률(%)을 함께 보여 주어, 잠재적 전환이 주주 한 사람의 이익 몫을 얼마나 줄이는지 한눈에 확인할 수 있습니다.

공식 풀이

분자인 순이익 − 우선주 배당은 우선주 주주에게 먼저 배당이 지급되므로 실제로 보통주 주주에게 돌아가는 이익을 의미합니다. 분모는 가중평균 보통주 수에 희석성 증권을 더한 값입니다. 이 둘을 나누면 희석 EPS가 산출됩니다.

$$\text{Diluted EPS} = \frac{\text{Net Income} - \text{Preferred Dividends}}{\text{Weighted Avg Shares} + \text{Dilutive Securities}}$$

계산 예시

어떤 기업이 순이익 $1,000,000을 보고하고, 우선주 배당으로 $50,000을 지급하며, 가중평균 보통주 400,000주와 희석성 옵션에서 발생하는 100,000주를 보유한다고 가정해 봅시다. 보통주 귀속 이익 = \(\$1{,}000{,}000 - \$50{,}000 = \$950{,}000\). 총 희석주식 수 = \(400{,}000 + 100{,}000 = 500{,}000\). 희석 EPS = \(\$950{,}000 \div 500{,}000 = \mathbf{\$1.90}\). 기본 EPS = \(\$950{,}000 \div 400{,}000 = \$2.375\)이므로, 희석으로 인해 EPS가 약 20% 감소합니다.

자주 묻는 질문

희석 EPS는 왜 기본 EPS보다 낮나요? 더 많은 주식이 존재한다고 가정하여, 동일한 이익을 더 큰 주식 수에 나누어 배분하기 때문입니다.

희석성 증권에는 무엇이 포함되나요? 행사·전환 시 보통주 수를 늘리는 스톡옵션, 신주인수권, 전환사채, 전환우선주가 해당합니다. EPS를 오히려 높이는 반희석성(anti-dilutive) 증권은 제외됩니다.

이 수치들은 어디서 찾나요? 순이익과 우선주 배당은 손익계산서에서, 가중평균 주식 수와 희석주식 수는 재무제표의 EPS 주석에 공시되어 있습니다.