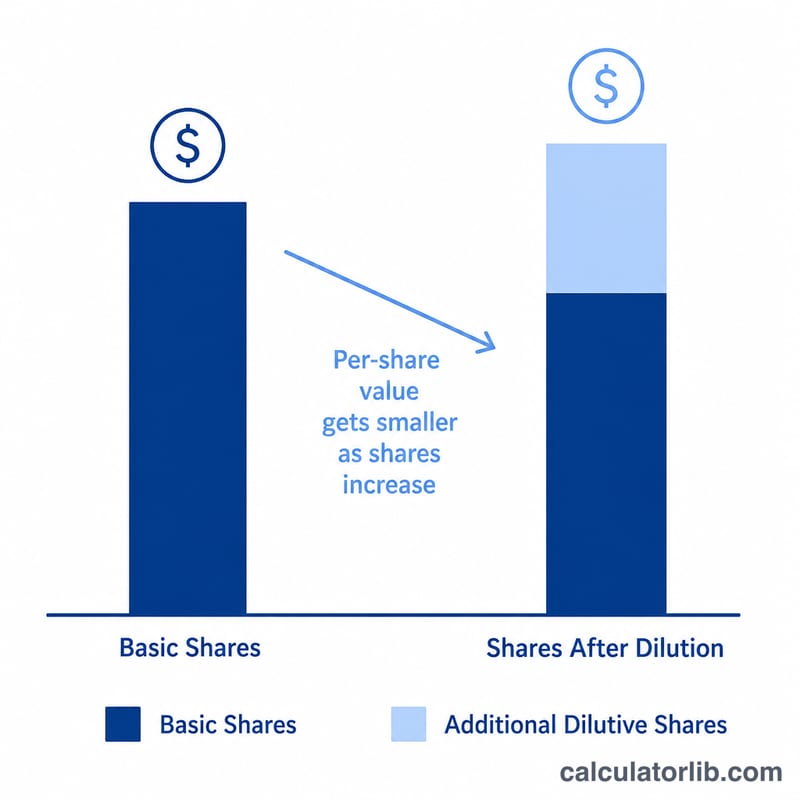

Qu'est-ce que le BPA dilué ?

Le bénéfice par action (BPA) dilué mesure la part du bénéfice d'une entreprise attribuée à chaque action ordinaire, en supposant que tous les titres dilutifs — options sur actions, bons de souscription, obligations convertibles et actions privilégiées convertibles — soient exercés ou convertis en actions ordinaires. Comme il augmente le nombre d'actions, le BPA dilué est toujours inférieur ou égal au BPA de base : il offre aux investisseurs une vision plus prudente, le « scénario le moins favorable », de la rentabilité par action. Cette notion correspond au concept anglo-saxon de diluted EPS, couramment utilisé dans les rapports financiers internationaux et sous les normes IFRS comme aux États-Unis (US GAAP).

Comment utiliser ce calculateur

Saisissez quatre données issues du compte de résultat et des annexes : le résultat net, les dividendes privilégiés versés, le nombre moyen pondéré d'actions ordinaires en circulation, ainsi que les actions supplémentaires qui résulteraient des titres dilutifs. Le calculateur affiche le BPA dilué, le BPA de base et le pourcentage de dilution, afin de visualiser dans quelle mesure une conversion potentielle réduit la part de bénéfice revenant à chaque actionnaire.

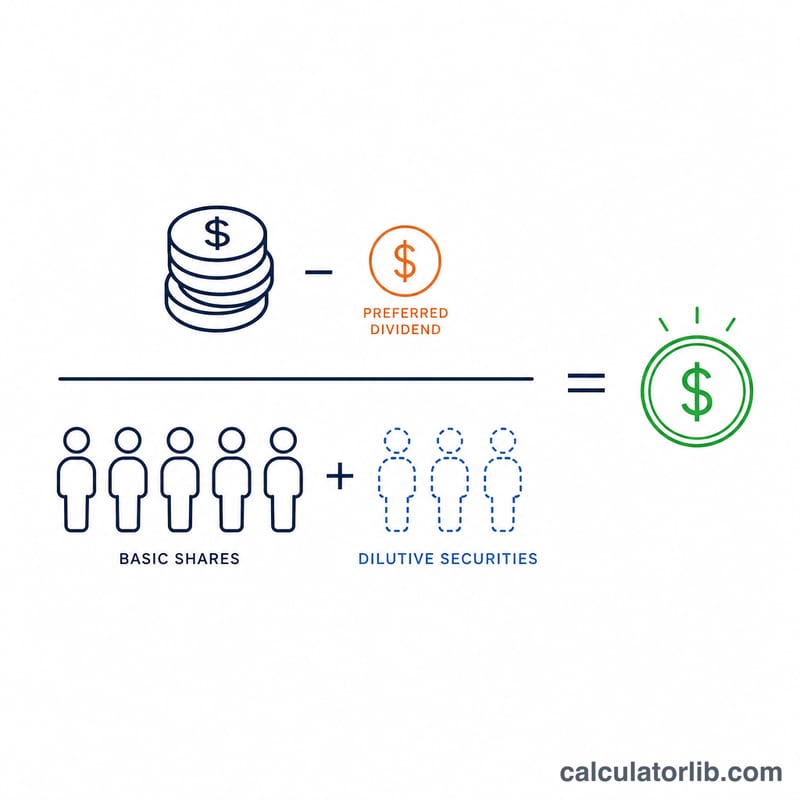

La formule expliquée

Le numérateur, Résultat net − Dividendes privilégiés, correspond au bénéfice réellement disponible pour les actionnaires ordinaires, puisque les détenteurs d'actions privilégiées sont rémunérés en priorité. Le dénominateur ajoute les titres dilutifs au nombre moyen pondéré d'actions ordinaires. La division des deux donne le BPA dilué.

$$\text{BPA dilué} = \frac{\text{Résultat net} - \text{Dividendes privilégiés}}{\text{Nombre moyen pondéré d'actions} + \text{Titres dilutifs}}$$

Exemple chiffré

Supposons qu'une entreprise déclare un résultat net de 1 000 000 $, verse 50 000 $ de dividendes privilégiés, dispose de 400 000 actions ordinaires moyennes pondérées et de 100 000 actions issues d'options dilutives. Bénéfice revenant aux actionnaires ordinaires = \(1\,000\,000\ \$ - 50\,000\ \$ = 950\,000\ \$\). Total des actions diluées = \(400\,000 + 100\,000 = 500\,000\). BPA dilué = \(950\,000\ \$ \div 500\,000 = \). 1,90 $. BPA de base = \(950\,000\ \$ \div 400\,000 = 2{,}375\ \$\) : la dilution réduit donc le BPA d'environ 20 %.

FAQ

Pourquoi le BPA dilué est-il inférieur au BPA de base ? Parce qu'il suppose l'existence d'un plus grand nombre d'actions, ce qui répartit le même bénéfice sur une base plus large.

Qu'est-ce qu'un titre dilutif ? Il s'agit des options sur actions, des bons de souscription, de la dette convertible et des actions privilégiées convertibles qui augmenteraient le nombre d'actions ordinaires en cas d'exercice ou de conversion. Les instruments relutifs (anti-dilutifs), c'est-à-dire ceux qui feraient augmenter le BPA, sont exclus du calcul.

Où trouver ces chiffres ? Le résultat net et les dividendes privilégiés figurent dans le compte de résultat ; le nombre moyen pondéré d'actions et le nombre d'actions dilutives sont indiqués dans l'annexe relative au BPA des états financiers.