¿Qué es el BPA diluido?

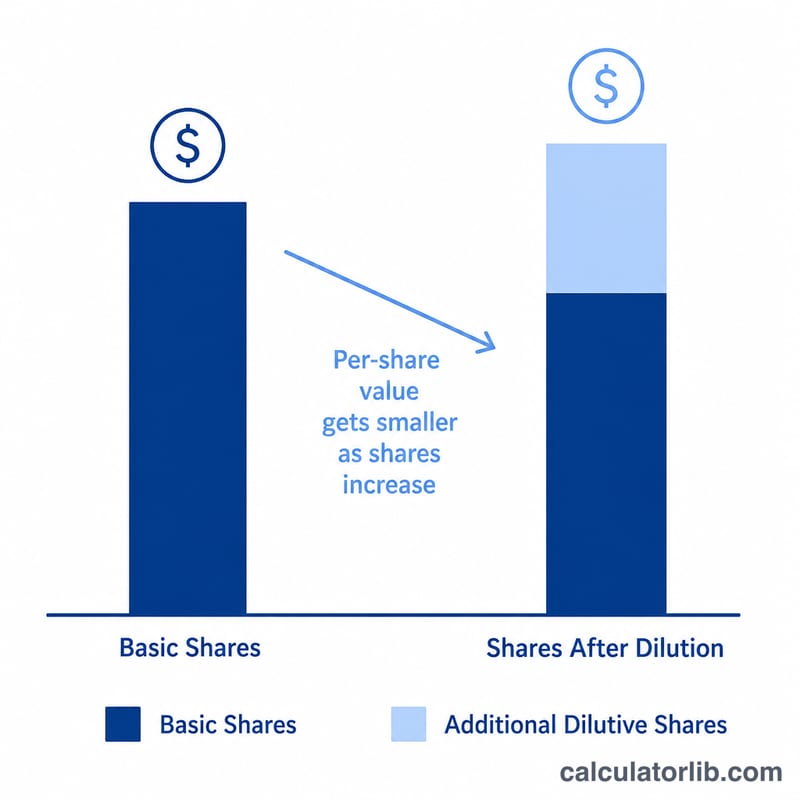

El beneficio por acción (BPA) diluido mide la parte del beneficio de una empresa que corresponde a cada acción ordinaria, suponiendo que todos los valores dilutivos —opciones sobre acciones, warrants, bonos convertibles y acciones preferentes convertibles— se ejercen o se convierten en acciones ordinarias. Como amplía el número de acciones en circulación, el BPA diluido siempre es igual o inferior al BPA básico, lo que ofrece a los inversores una visión más prudente, del «peor escenario», sobre la rentabilidad por acción.

Cómo usar esta calculadora

Introduce cuatro datos que encontrarás en la cuenta de resultados y en las notas: el beneficio neto, los dividendos preferentes pagados, el número medio ponderado de acciones ordinarias en circulación y las acciones adicionales que generarían los valores dilutivos. La calculadora devuelve el BPA diluido junto con el BPA básico y el porcentaje de dilución, para que veas en qué medida una posible conversión reduce la parte de los beneficios que corresponde a cada accionista.

La fórmula explicada

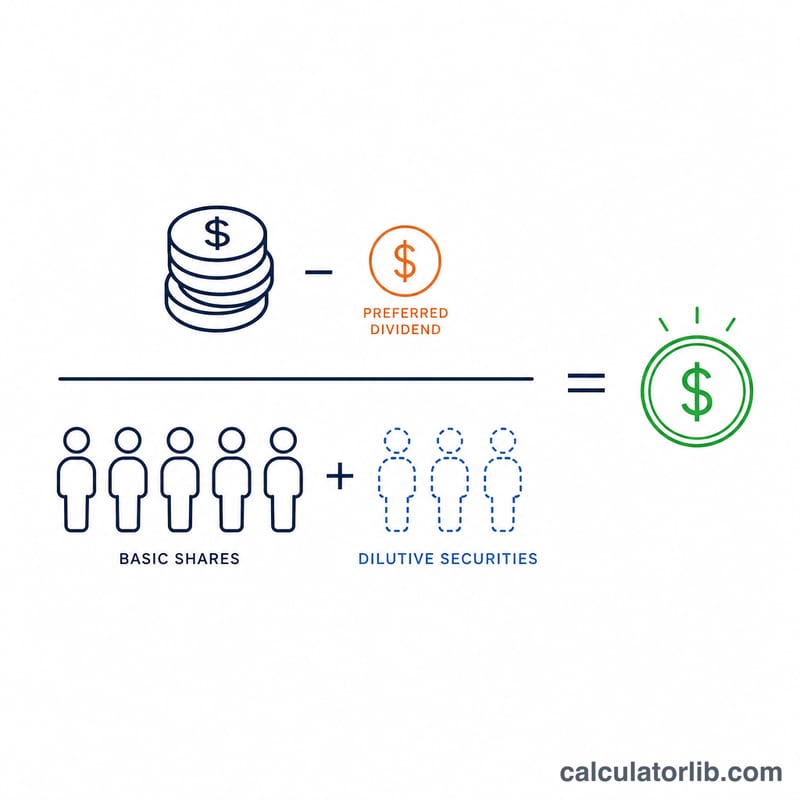

El numerador, Beneficio neto − Dividendos preferentes, son los beneficios realmente disponibles para los accionistas ordinarios, ya que los tenedores de acciones preferentes cobran primero. El denominador suma los valores dilutivos a la media ponderada de acciones ordinarias. Al dividir ambos importes se obtiene el BPA diluido.

$$\text{BPA diluido} = \frac{\text{Beneficio neto} - \text{Dividendos preferentes}}{\text{Media ponderada de acciones} + \text{Valores dilutivos}}$$

Ejemplo práctico

Supongamos que una empresa declara un beneficio neto de 1.000.000 $, paga 50.000 $ en dividendos preferentes, tiene 400.000 acciones ordinarias en media ponderada y 100.000 acciones procedentes de opciones dilutivas. Beneficios para los ordinarios = \(1.000.000\ \$ - 50.000\ \$ = 950.000\ \$\). Total de acciones diluidas = \(400.000 + 100.000 = 500.000\). BPA diluido = \(950.000\ \$ \div 500.000 = \mathbf{1{,}90\ \$}\). El BPA básico = \(950.000\ \$ \div 400.000 = 2{,}375\ \$\), de modo que la dilución reduce el BPA en torno a un 20 %.

Preguntas frecuentes

¿Por qué el BPA diluido es menor que el BPA básico? Porque parte del supuesto de que existen más acciones, lo que reparte los mismos beneficios entre una base mayor.

¿Qué se considera un valor dilutivo? Las opciones sobre acciones, los warrants, la deuda convertible y las acciones preferentes convertibles que aumentarían el número de acciones ordinarias si se ejercieran o convirtieran. Los instrumentos antidilutivos (los que elevarían el BPA) quedan excluidos.

¿Dónde encuentro estas cifras? El beneficio neto y los dividendos preferentes figuran en la cuenta de resultados; la media ponderada y el número de acciones dilutivas se detallan en la nota sobre el BPA de las cuentas anuales.