什么是稀释每股收益?

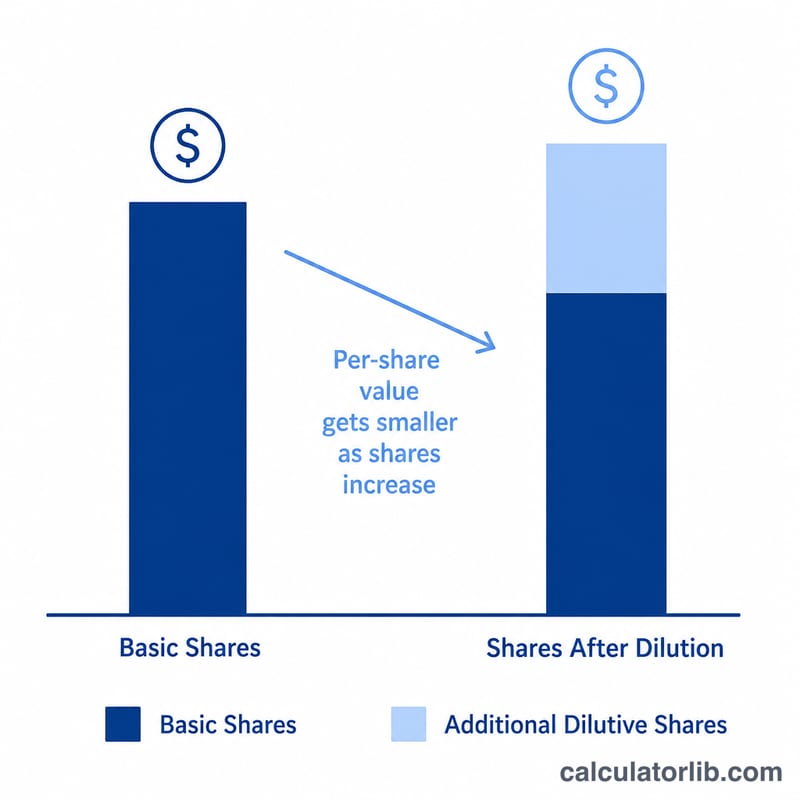

稀释每股收益(Diluted EPS)衡量的是在假设所有稀释性证券——股票期权、认股权证、可转换债券以及可转换优先股——全部被行权或转换为普通股的前提下,公司分配到每股普通股上的利润。由于这一假设会扩大流通股本,稀释EPS始终等于或低于基本每股收益,从而为投资者提供一个更为审慎的"最坏情况"视角,来审视公司单位股份的盈利能力。

如何使用本计算器

从利润表及财务报表附注中找出四个数据并填入:净利润、已支付的优先股股利、加权平均流通普通股股数,以及稀释性证券在转换后将新增的股数。计算器会给出稀释EPS,同时显示基本EPS和稀释比例,让你直观看到潜在的转换行为会在多大程度上摊薄每位股东所享有的盈利份额。

计算公式详解

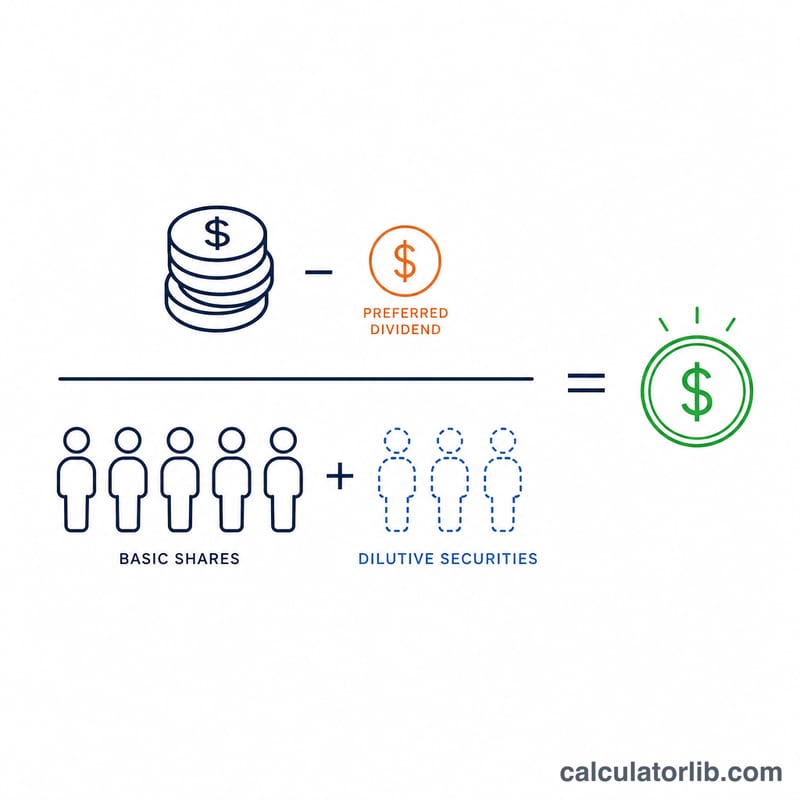

分子为净利润 − 优先股股利,由于优先股股东享有优先分配权,扣除后才是真正归属于普通股股东的利润。分母则是在加权平均普通股股数的基础上,再加上稀释性证券带来的新增股数。两者相除,即得到稀释每股收益。

$$\text{Diluted EPS} = \frac{\text{Net Income} - \text{Preferred Dividends}}{\text{Weighted Avg Shares} + \text{Dilutive Securities}}$$

实例演算

假设某公司当期净利润为 1,000,000 美元,支付优先股股利 50,000 美元,加权平均普通股股数为 400,000 股,稀释性期权可新增 100,000 股。归属普通股的盈利 = \(1{,}000{,}000 - 50{,}000 = 950{,}000\) 美元;稀释后总股数 = \(400{,}000 + 100{,}000 = 500{,}000\) 股;稀释EPS = \(950{,}000 \div 500{,}000 =\) 1.90 美元。而基本EPS = \(950{,}000 \div 400{,}000 = 2.375\) 美元,可见稀释使每股收益下降了约 20%。

常见问题

为什么稀释EPS会低于基本EPS? 因为它假设存在更多股份,同样的盈利被摊到更大的股本基数上,因此每股收益自然下降。

哪些属于稀释性证券? 股票期权、认股权证、可转换债券以及可转换优先股——只要在行权或转换后会增加普通股股数,就属于稀释性证券。而那些会反而抬高EPS的反稀释性工具则不计入。

这些数据从哪里获取? 净利润和优先股股利来自利润表;加权平均股数和稀释性股数则披露在财务报表中关于每股收益的附注里。