什麼是稀釋每股盈餘?

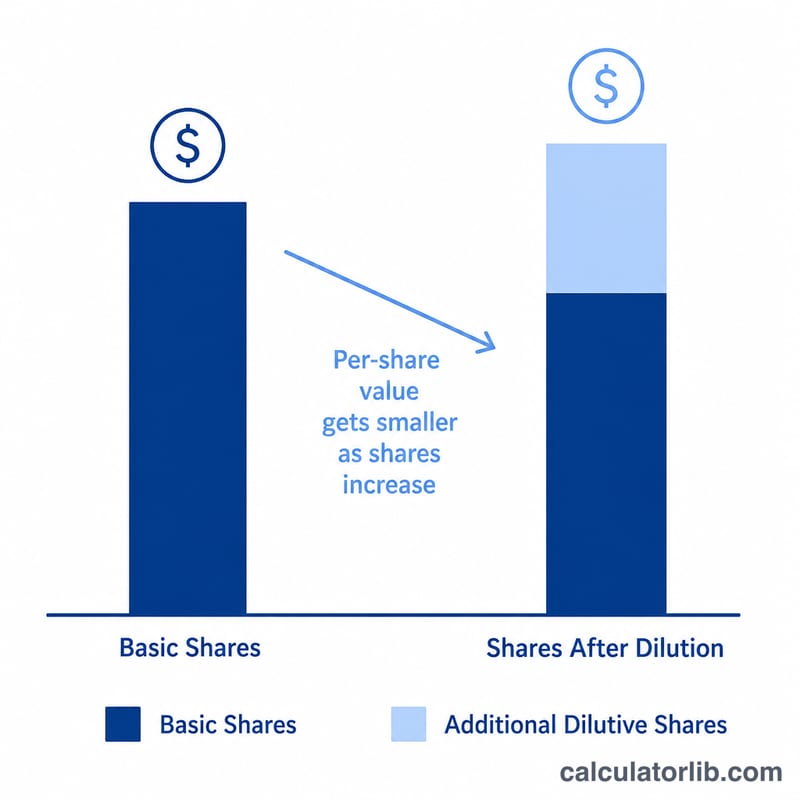

稀釋每股盈餘(Diluted EPS)衡量的是「假設所有具稀釋效果的證券——員工認股權、認股權證、可轉換公司債與可轉換特別股——全部被行使或轉換為普通股後」,公司分攤到每一股普通股的獲利。由於這會讓在外流通股數增加,稀釋 EPS 永遠等於或低於基本 EPS,可為投資人提供一個較保守、近似「最壞情況」的每股獲利視角。

如何使用這個計算器

請從損益表與附註中找出四個數字並填入:淨利、已發放的特別股股利、加權平均在外流通普通股股數,以及稀釋性證券轉換後會新增的股數。計算器會回傳稀釋 EPS,並一併顯示基本 EPS 與稀釋幅度(百分比),讓你清楚看出潛在的轉換會讓每位股東分到的獲利被稀釋多少。

公式解析

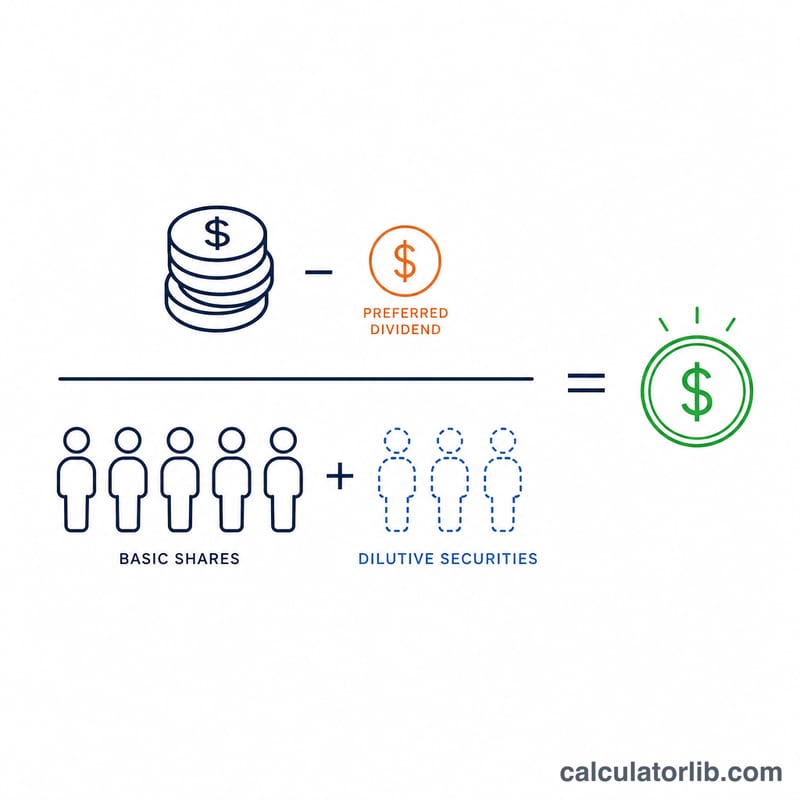

分子為 淨利 − 特別股股利,代表真正可供普通股股東分配的獲利,因為特別股股東會優先受償。分母則是在加權平均普通股股數之上,再加上 稀釋性證券 帶來的新增股數。兩者相除,即為稀釋每股盈餘。

$$\text{Diluted EPS} = \frac{\text{Net Income} - \text{Preferred Dividends}}{\text{Weighted Avg Shares} + \text{Dilutive Securities}}$$

實際範例

假設某公司報告淨利為 $1,000,000,發放特別股股利 $50,000,加權平均普通股股數為 400,000 股,另有稀釋性認股權可轉換出 100,000 股。可供普通股分配的獲利 = \(\$1{,}000{,}000 - \$50{,}000 = \$950{,}000\)。稀釋後總股數 = \(400{,}000 + 100{,}000 = 500{,}000\) 股。稀釋 EPS = \(\$950{,}000 \div 500{,}000 = \mathbf{\$1.90}\)。基本 EPS = \(\$950{,}000 \div 400{,}000 = \$2.375\),因此稀釋效果讓 EPS 減少約 20%。

常見問題

為什麼稀釋 EPS 會低於基本 EPS?因為它假設在外股數變多,相同的獲利被分攤到更大的股數基礎上,每股自然就變少。

哪些屬於稀釋性證券?包括員工認股權、認股權證、可轉換公司債與可轉換特別股——只要行使或轉換後會增加普通股股數,就算稀釋性證券。至於具「反稀釋」效果的工具(即會讓 EPS 變高者)則不予計入。

這些數字要去哪裡找?淨利與特別股股利來自損益表;加權平均股數與稀釋性股數則揭露於財務報表中關於每股盈餘的附註。