希薄化後EPSとは?

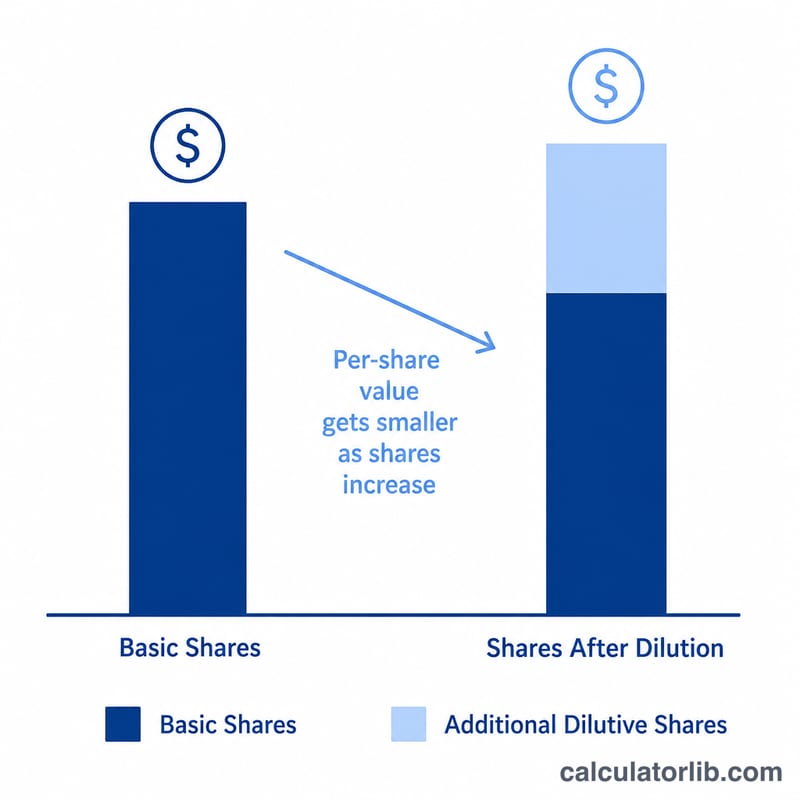

希薄化後1株当たり利益(Diluted EPS)とは、ストックオプション、ワラント、転換社債、転換優先株式といった潜在株式(希薄化効果のある証券)がすべて行使・転換されて普通株式になったと仮定した場合に、普通株式1株あたりに配分される企業利益を示す指標です。発行済株式数が増える前提で計算するため、希薄化後EPSは常に基本EPS(基本的1株当たり利益)以下となり、投資家に対して、より保守的で「最悪のケース」を想定した収益性の見方を提供します。

この計算ツールの使い方

損益計算書と注記から、次の4つの数値を入力してください。すなわち、純利益、支払優先配当、普通株式の加重平均発行済株式数、そして潜在株式の行使・転換によって新たに発生する追加株式数の4項目です。計算ツールは希薄化後EPSに加えて、基本EPSと希薄化率(%)も算出します。これにより、潜在株式の転換が各株主の取り分(1株あたり利益)をどの程度押し下げるのかを一目で把握できます。

計算式の解説

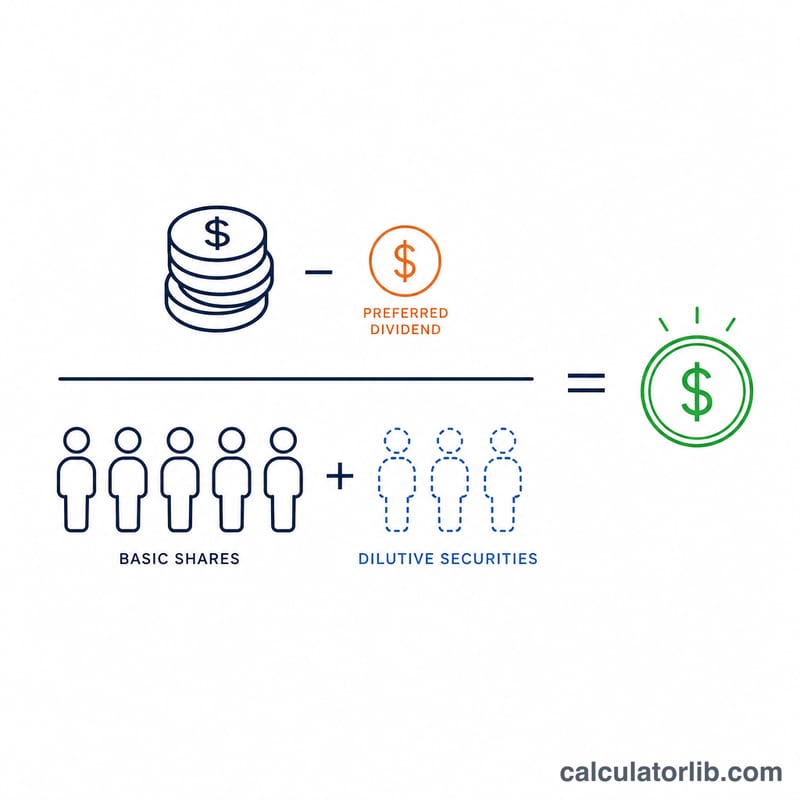

分子となる純利益 − 優先配当は、優先株主への配当が先に支払われるため、実際に普通株主が受け取れる利益を表します。分母には、加重平均の普通株式数に潜在株式を加算します。この分子を分母で割ることで、希薄化後EPSが求められます。

$$\text{Diluted EPS} = \frac{\text{Net Income} - \text{Preferred Dividends}}{\text{Weighted Avg Shares} + \text{Dilutive Securities}}$$

計算例

ある企業の純利益が1,000,000ドル、優先配当の支払額が50,000ドル、加重平均の普通株式数が400,000株、希薄化効果のあるオプションによる追加株式が100,000株だとします。普通株主に帰属する利益=\(1{,}000{,}000 - 50{,}000 = 950{,}000\) ドル。希薄化後の総株式数=\(400{,}000 + 100{,}000 = 500{,}000\) 株。したがって希薄化後EPSは次のように求められます。

$$\text{Diluted EPS} = \frac{950{,}000}{500{,}000} = 1.90 \text{ドル}$$一方、基本EPSは \(950{,}000 \div 400{,}000 = 2.375\) ドルなので、希薄化によってEPSが約20%減少していることがわかります。

よくある質問(FAQ)

なぜ希薄化後EPSは基本EPSより低くなるのですか? より多くの株式が存在すると仮定するため、同じ利益をより大きな母数で割ることになるからです。

「潜在株式(希薄化効果のある証券)」とは何が該当しますか? ストックオプション、ワラント、転換社債、転換優先株式など、行使・転換されると普通株式数を増加させるものが該当します。逆にEPSを押し上げてしまう希薄化防止効果(反希薄化)のある証券は計算から除外します。

これらの数値はどこで確認できますか? 純利益と優先配当は損益計算書に記載されています。加重平均株式数と潜在株式数は、財務諸表のEPS(1株当たり情報)に関する注記で開示されています。