Công cụ tính lương thực nhận từ CTC là gì?

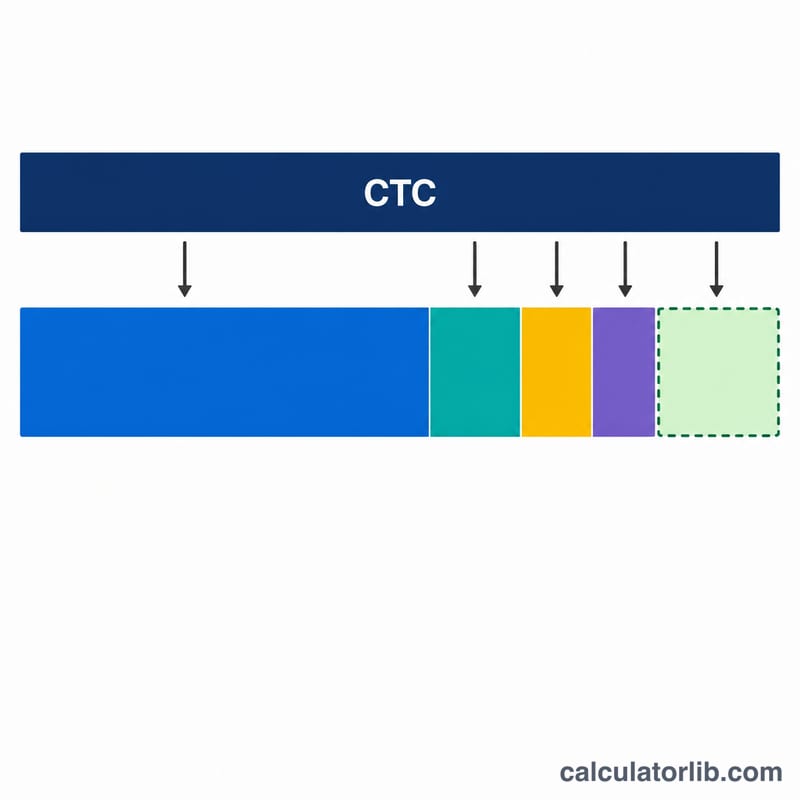

Công cụ này áp dụng cho Ấn Độ. CTC (Cost to Company — Tổng chi phí công ty bỏ ra cho nhân viên) là toàn bộ số tiền mỗi năm mà nhà tuyển dụng chi cho bạn — nhưng đây không phải là số tiền thực sự về tài khoản của bạn. CTC gộp cả các khoản công ty đóng góp như Quỹ Hưu trí (Provident Fund — PF) và gratuity (khoản trợ cấp thâm niên), vốn không bao giờ "về tay" bạn, cùng nhiều khoản khấu trừ khác. Công cụ này bóc tách những khoản đó ra để ước tính lương thực nhận hằng tháng của bạn. Lưu ý: đây là cơ chế lương đặc thù của Ấn Độ; ở Việt Nam cách tính lương gộp (gross) sang lương net dựa trên BHXH, BHYT, BHTN và thuế TNCN nên các thành phần sẽ khác.

Cách sử dụng

Nhập CTC hằng năm đúng như ghi trong thư mời nhận việc của bạn. Sau đó nhập khoản PF do công ty đóng (thường là 12% của lương cơ bản, khoảng ₹21.600–₹43.200/năm), khoản Gratuity tích lũy hằng năm (xấp xỉ 4,81% lương cơ bản) và Các khoản khấu trừ khác (như PF do nhân viên đóng, thuế nghề nghiệp, phí bảo hiểm hoặc thuế thu nhập ước tính). Công cụ sẽ hiển thị lương thực nhận theo năm và theo tháng.

Giải thích công thức

Lương thực nhận (năm) = CTC − PF công ty đóng − Gratuity − Các khoản khấu trừ khác. Lương thực nhận (tháng) = lương thực nhận năm ÷ 12. PF công ty đóng và gratuity tuy nằm trong CTC nhưng được chuyển vào tài khoản hưu trí và phúc lợi, nên không được tính vào lương về tay.

$$\text{In-Hand}_{\text{monthly}} = \frac{\text{CTC} - \left( \text{Employer PF} + \text{Gratuity} + \text{Other Deductions} \right)}{12}$$

Ví dụ minh họa

Giả sử CTC của bạn là ₹12.00.000. PF công ty đóng là ₹43.200, gratuity là ₹28.846, và các khoản khấu trừ khác (PF nhân viên đóng, thuế, v.v.) cộng lại ₹1.00.000. Tổng khấu trừ = \(₹43.200 + ₹28.846 + ₹1.00.000 = ₹1.72.046\). Lương thực nhận năm = \(₹12.00.000 - ₹1.72.046 = ₹10.27.954\). Lương thực nhận tháng ≈ \(\frac{₹10.27.954}{12} \approx ₹85.662{,}83\).

Câu hỏi thường gặp

Đây có phải là lương về tay chính xác của tôi không? Không — đây chỉ là con số ước tính. Lương về tay thực tế còn phụ thuộc vào chế độ thuế cụ thể, các khoản miễn giảm và cơ cấu lương riêng của từng công ty.

Vì sao phải trừ PF do công ty đóng? PF công ty đóng nằm trong CTC nhưng được chuyển vào tài khoản EPF của bạn, chứ không phải vào lương hằng tháng.

Công cụ này có tính thuế thu nhập không? Chỉ khi bạn đưa khoản thuế ước tính vào mục "Các khoản khấu trừ khác". Hãy cộng số TDS hằng tháng × 12 vào đó để có con số chính xác hơn.