ماذا تفعل هذه الحاسبة

تحوّل حاسبة خطة الدخل والمصروفات للمطعم (الربح/الخسارة) أرقام شهر كامل من نشاط المطعم أو خدمات الطعام إلى ملخص واضح للأرباح والخسائر في صفحة واحدة. كل ما عليك هو إدخال إيرادات المبيعات وسبع فئات شائعة من المصروفات؛ فتقوم الأداة بجمع إجمالي التكاليف، وحساب الربح التشغيلي، والأهم من ذلك أنها تعرض كل بند تكلفة — وكذلك الربح نفسه — كنسبة مئوية من المبيعات. الحسابات لا ترتبط بعملة معينة، لذا يمكنك استبدال «وحدة العملة» العامة بأي عملة تفضّلها سواء الريال أو الدرهم أو الدينار أو غيرها.

طريقة الاستخدام

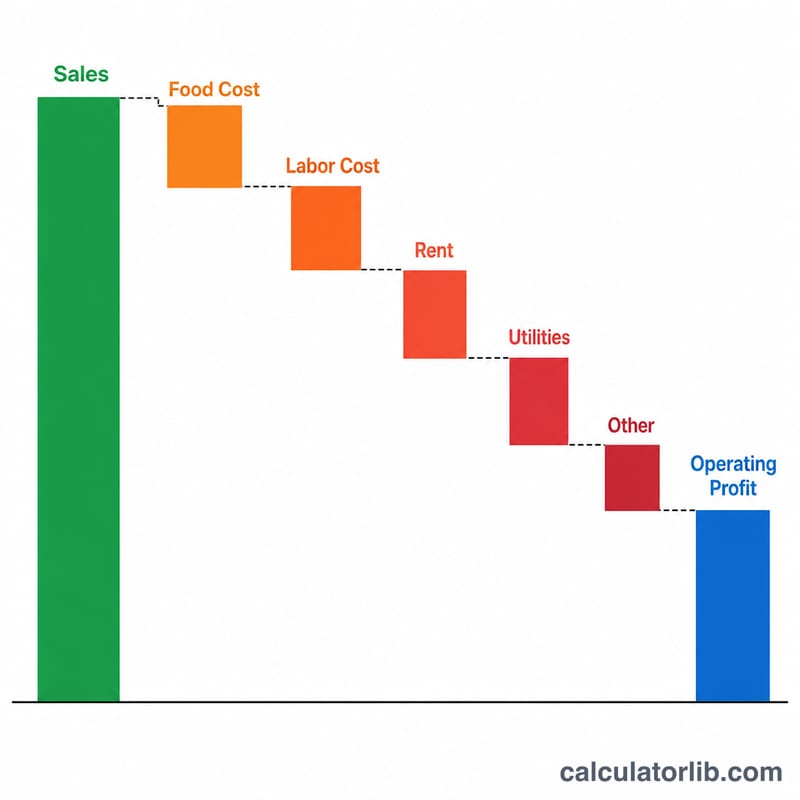

ابدأ بإدخال إيرادات المبيعات الشهرية. ثم املأ تكلفة المواد (تكلفة الطعام/المكوّنات)، والعمالة، والإيجار، والمرافق، والإهلاك، والاتصالات، وأي مصروفات أخرى. اترك أي حقل فارغًا لتُحتسب قيمته صفرًا. يعرض جدول النتائج كل مبلغ إلى جانب نسبته من المبيعات، بالإضافة إلى إجمالي المصروفات والربح التشغيلي وهامش الربح التشغيلي. انتبه إلى نسبة FL (الطعام + العمالة) — وهي مؤشر أداء كلاسيكي للمطاعم يستهدفه المشغّلون عادةً عند نحو 55-60%.

شرح المعادلة

إجمالي المصروفات هو ببساطة مجموع فئات التكلفة السبع جميعها. أما الربح التشغيلي فهو إيرادات المبيعات مطروحًا منها إجمالي المصروفات، وقد يكون سالبًا عندما تتجاوز التكاليف المبيعات.

$$\begin{gathered} \text{الربح التشغيلي} = \text{إيرادات المبيعات} - E \\[1.5em] \text{حيث}\quad \left\{ \begin{aligned} E &= \text{المواد} + \text{العمالة} + \text{الإيجار} + \text{المرافق} \\ &\quad + \text{الإهلاك} + \text{الاتصالات} + \text{أخرى} \end{aligned} \right. \end{gathered}$$تُحسب نسبة أي بند تكلفة X بالمعادلة \(X \div \text{المبيعات} \times 100\)، ويُحسب هامش الربح بالمعادلة \(\text{الربح التشغيلي} \div \text{المبيعات} \times 100\). وتُقرّب جميع النسب المئوية إلى منزلتين عشريتين باستخدام التقريب القياسي لأعلى عند النصف. وإذا كانت المبيعات تساوي صفرًا، تُعرض النسب على أنها 0 لتجنّب القسمة على صفر.

$$\text{هامش الربح} = \frac{\text{إيرادات المبيعات} - \text{إجمالي المصروفات}}{\text{إيرادات المبيعات}} \times 100\%$$$$\text{نسبة FL} = \frac{\text{المواد} + \text{العمالة}}{\text{إيرادات المبيعات}} \times 100\%$$

مثال محلول

لنفترض أن المبيعات = 2,000,000، والتكاليف كالتالي: 600,000 (مواد)، 500,000 (عمالة)، 180,000 (إيجار)، 200,000 (مرافق)، 130,000 (إهلاك)، 30,000 (اتصالات)، 60,000 (أخرى): فيكون إجمالي المصروفات = 1,700,000، والربح التشغيلي = 300,000، وهامش الربح = 15.00%.

$$\text{إجمالي المصروفات} = 600{,}000 + 500{,}000 + 180{,}000 + 200{,}000 + 130{,}000 + 30{,}000 + 60{,}000 = 1{,}700{,}000$$$$\text{الربح التشغيلي} = 2{,}000{,}000 - 1{,}700{,}000 = 300{,}000$$$$\text{هامش الربح} = \frac{2{,}000{,}000 - 1{,}700{,}000}{2{,}000{,}000} \times 100\% = 15.00\%$$وتبلغ نسبة تكلفة المواد (الطعام) 30.00%، ونسبة العمالة 25.00%، ونسبة FL هي 55.00%.

$$\text{نسبة FL} = \frac{600{,}000 + 500{,}000}{2{,}000{,}000} \times 100\% = 55.00\%$$وعند جمع حصص التكاليف (85%) مع الربح (15%) يكون المجموع 100% من المبيعات.

الأسئلة الشائعة

ما هي نسبة تكلفة الطعام؟ هي نسبة تكلفة المواد — أي تكلفة المكوّنات مقسومة على المبيعات. وتستهدف كثير من المطاعم نسبة تتراوح بين 28-35% تقريبًا.

ما هي نسبة FL؟ هي تكلفة الطعام + العمالة كنسبة مئوية من المبيعات، وتُعدّ مقياسًا رئيسيًا لكفاءة المطاعم.

لماذا يظهر الربح سالبًا؟ لأن إجمالي مصروفاتك يتجاوز المبيعات، ما ينتج عنه خسارة تشغيلية؛ وسيكون الهامش سالبًا أيضًا.