ماذا تفعل هذه الحاسبة

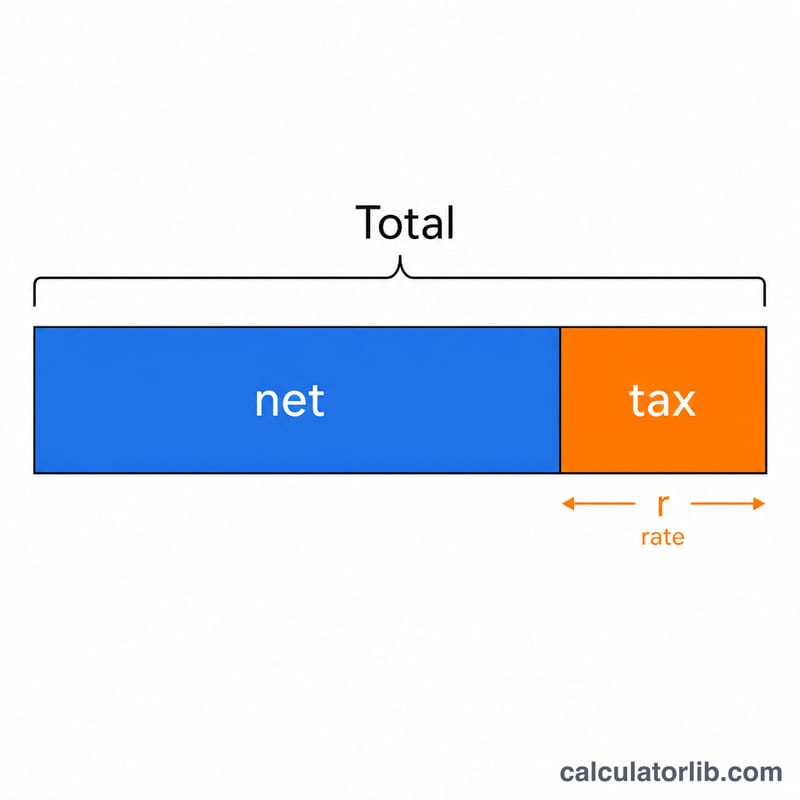

عندما يكون السعر شاملاً لضريبة المبيعات بالفعل (أي مبلغ إجمالي «شامل للضريبة»)، تعمل هذه الحاسبة بالاتجاه العكسي لتُظهر لك كم كان مقدار الضريبة ضمن هذا الإجمالي وكم كان السعر الصافي الأصلي. وهذا أمر ضروري لمسك الدفاتر المحاسبية، وإعداد تقارير المصروفات، ومطابقة الفواتير والإيصالات عندما لا يتوفّر لديك سوى المبلغ الإجمالي ونسبة الضريبة. ملاحظة: «ضريبة المبيعات» (Sales Tax) شائعة في الولايات المتحدة، لكن الحساب نفسه ينطبق على ضريبة القيمة المضافة (VAT) المطبَّقة في كثير من الدول العربية وضريبة السلع والخدمات (GST).

طريقة الاستخدام

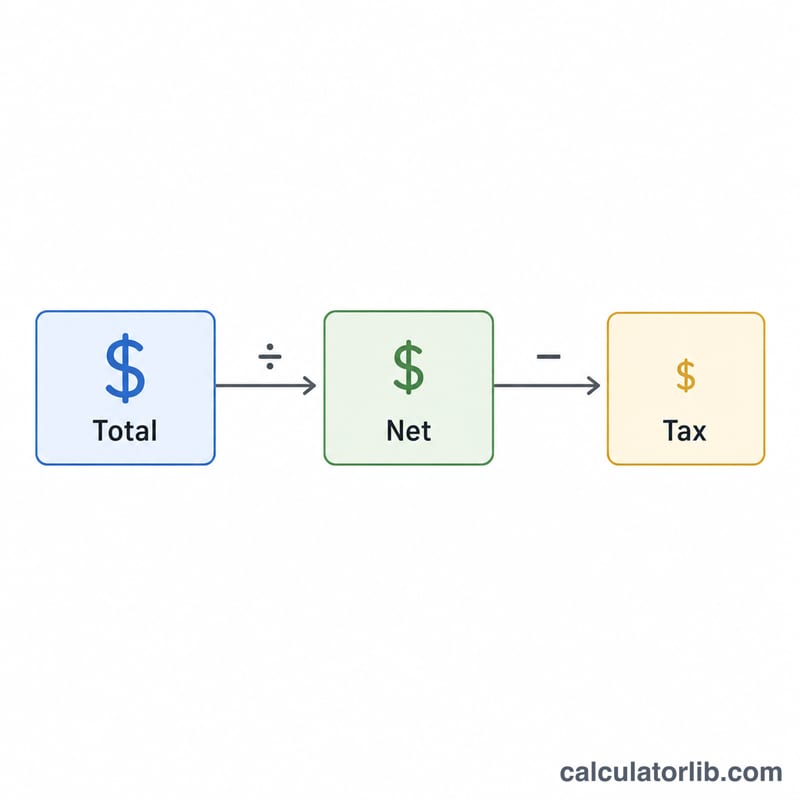

أدخل المبلغ الإجمالي الذي دفعته (القيمة الشاملة للضريبة)، ثم أدخل نسبة ضريبة المبيعات المطبَّقة كنسبة مئوية. تقوم الحاسبة فوراً بتقسيم الإجمالي إلى جزأين: السعر الصافي (قبل الضريبة) ومقدار الضريبة.

شرح المعادلة

بما أن الضريبة أُضيفت فوق السعر الصافي، فإن الإجمالي يساوي الصافي مضروباً في (1 + النسبة). ولعكس هذه العملية، نقسم الإجمالي على (1 + النسبة/100) لاسترجاع المبلغ الصافي، ثم نطرح الصافي من الإجمالي لفصل قيمة الضريبة:

$$\text{الضريبة} = \text{الإجمالي} - \frac{\text{الإجمالي}}{1 + \dfrac{\text{النسبة}}{100}}$$

وهذا يختلف عن مجرد ضرب الإجمالي في النسبة، إذ إن ذلك يُبالغ في تقدير قيمة الضريبة.

مثال محلول

لنفترض أنك دفعت 107.00 دولار وأن نسبة ضريبة المبيعات هي 7%. يكون المبلغ الصافي: \(107 \div 1.07 = 100.00\) دولار. ومن ثم تكون الضريبة: \(107 - 100 = \) 7.00 دولار. لاحظ أن حساب 7% من 107 (أي 7.49 دولار) سيكون خاطئاً، لأن الضريبة فُرضت على الأساس البالغ 100 دولار وليس على المبلغ الإجمالي.

الأسئلة الشائعة

لماذا لا نأخذ ببساطة النسبة المئوية من الإجمالي؟ لأن الضريبة حُسبت على السعر قبل الضريبة، وليس على المبلغ الشامل للضريبة. أخذ النسبة من الإجمالي يؤدي إلى تضخيم قيمة الضريبة.

هل تصلح هذه الحاسبة لضريبة القيمة المضافة (VAT) أو ضريبة السلع والخدمات (GST)؟ نعم. المعادلة نفسها تماماً تنطبق على أي ضريبة قيمة مضافة أو ضريبة سلع وخدمات تُضاف كنسبة مئوية فوق السعر الصافي.

ماذا لو كانت النسبة 0%؟ عندها لا توجد ضريبة مضمَّنة، فيكون الصافي مساوياً للإجمالي وتكون قيمة الضريبة صفراً.