À quoi sert le calculateur de remboursement à TAEG 0 % ?

De nombreuses cartes de crédit — un produit surtout courant aux États-Unis et dans les pays anglo-saxons — proposent un TAEG promotionnel à 0 % pendant un nombre de mois défini, sur les achats ou les transferts de solde. Pendant cette fenêtre, aucun intérêt ne s'accumule : chaque dollar versé réduit directement le capital. Ce calculateur vous indique la mensualité fixe à régler pour solder entièrement votre dette avant la fin de la promotion, moment où le TAEG standard (souvent très élevé) s'applique. À noter : en France, ce type d'offre « 0 % » sur carte est rare ; les règles du crédit renouvelable y diffèrent sensiblement.

Comment l'utiliser

Saisissez le solde que vous souhaitez rembourser, puis la durée de votre période à 0 % de TAEG, exprimée en mois. Le calculateur répartit le solde de façon égale sur ces mois et affiche la mensualité régulière qui garantit un solde nul à l'échéance. L'idéal est de programmer un prélèvement automatique d'au moins ce montant.

La formule expliquée

Le calcul est volontairement simple, puisque le taux d'intérêt est de 0 % :

$$\text{Mensualité} = \frac{\text{Solde}}{\text{Nombre de mois de promotion}}$$

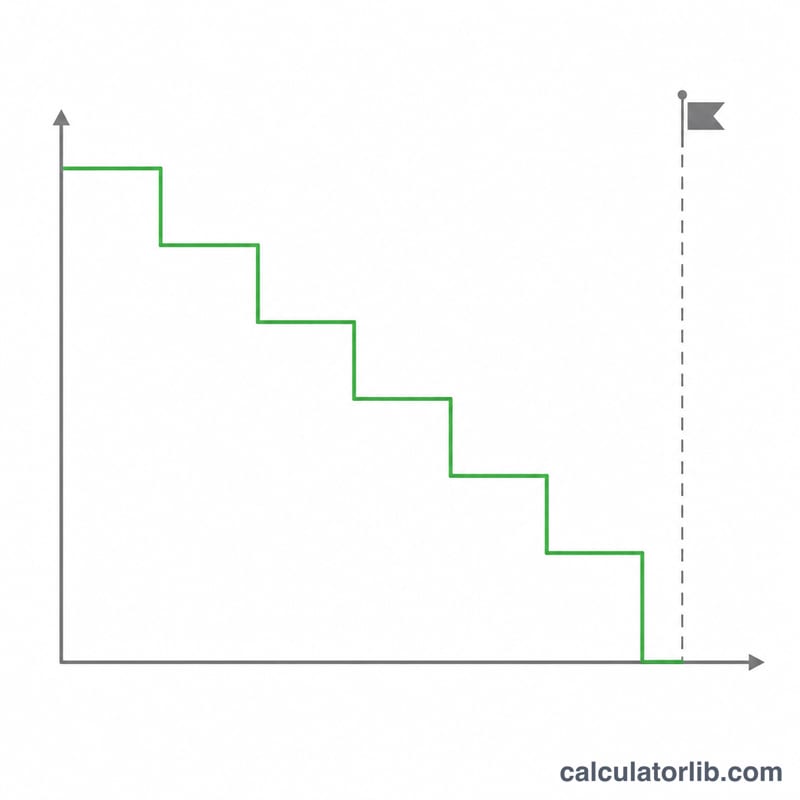

Aucun intérêt n'étant ajouté pendant la période promotionnelle, il suffit de répartir le capital uniformément. Si vous versez moins que ce montant, le solde restant sera soumis au TAEG standard intégral dès la fin de la promo.

Exemple chiffré

Imaginons que vous ayez transféré un solde de 5 000 $ sur une carte affichant un TAEG à 0 % pendant 12 mois. Votre mensualité requise est de $$\frac{5\,000\ \$}{12} = 416{,}67\ \$ \text{ par mois}$$ En réglant ce montant chaque mois, vous atteignez un solde de 0 $ pile au moment où la promotion expire — sans débourser le moindre intérêt.

FAQ

Que se passe-t-il si je ne solde pas à temps ? Tout solde restant commence à générer des intérêts au TAEG normal de la carte, qui peut atteindre 20 % voire davantage. Certaines cartes appliquent même des intérêts différés de façon rétroactive : terminer dans les temps est donc essentiel.

Les frais de transfert de solde sont-ils inclus ? Non. De nombreux transferts entraînent des frais de 3 à 5 % ajoutés à votre solde. Pour une mensualité plus juste, intégrez ces frais à votre solde avant de le saisir.

Vaut-il mieux verser plus que le montant calculé ? Payer davantage crée une marge de sécurité et solde la dette plus tôt — une bonne stratégie au cas où un mois imprévu vous empêcherait de régler la totalité.