什么是0%免息期还款计算器?

很多信用卡(在美国等市场尤其常见)会为消费或余额转移提供一段固定月数的0%免息优惠期(即"0% Intro APR")。在这段时间内不产生任何利息,因此你还进去的每一分钱都直接抵扣本金。这款计算器会告诉你:要在优惠期结束、恢复常规(通常很高的)年利率之前彻底还清欠款,每月需要固定还多少钱。需要注意的是,这类优惠主要见于美国信用卡,中国大陆的信用卡分期或免息政策规则不同,请以你所在地发卡机构的条款为准。

如何使用

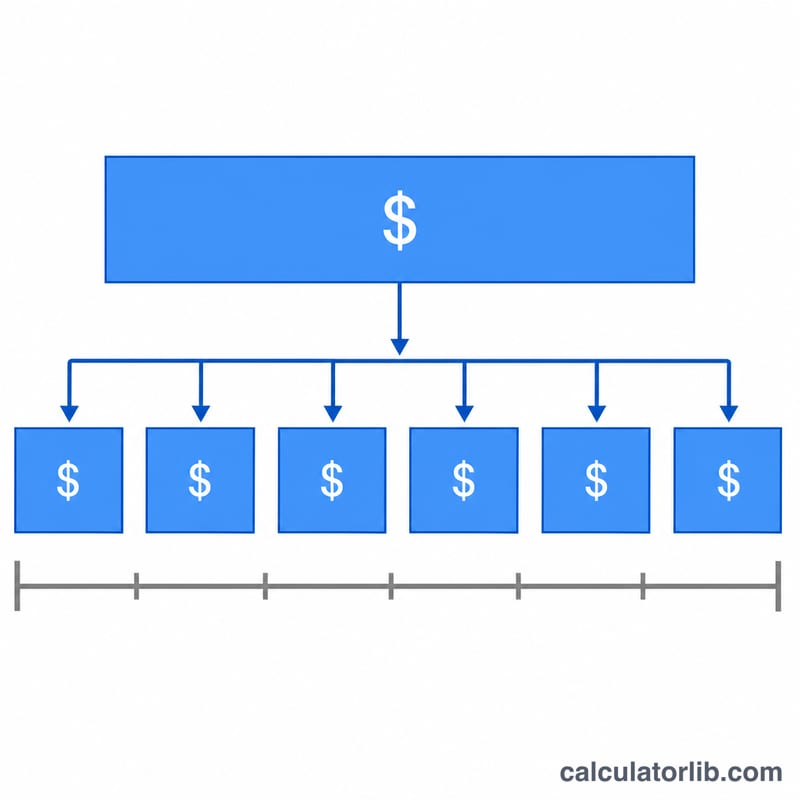

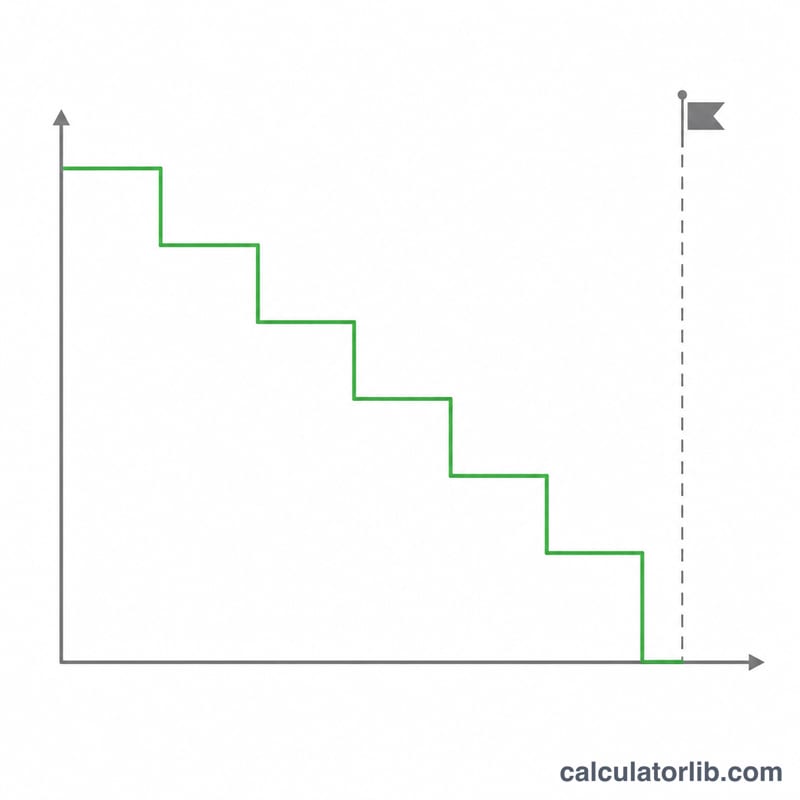

输入你想还清的欠款金额,以及0%免息期的月数。计算器会把欠款平均分摊到这些月份,算出能确保在期限到期时余额归零的固定还款额。建议你按这个金额(或更高)设置自动还款。

计算公式解析

由于利率为0%,计算非常简单:

$$\text{每月还款额} = \frac{\text{欠款金额 (\$)}}{\text{免息月数}}$$因为免息期内不会产生任何利息,你只需把本金平均分摊即可。如果每月还得比这个金额少,优惠期一结束,剩余的欠款就会按完整的常规年利率计息。

Advertisement

实例演算

假设你把5,000美元的欠款转移到一张享有12个月0%免息期的信用卡上。所需的每月还款额为 $$5{,}000 \div 12 = 416.67$$ 每月416.67美元。只要每月坚持还这个数,你就能在优惠期到期当月把余额还到0——一分利息都不用付。

常见问题

如果没能按时还清会怎样? 剩余欠款会按信用卡的常规年利率开始计息,这个利率往往高达20%甚至更高。有些卡还会追溯性地收取"递延利息",把整段免息期的利息一次性补收,所以按时还清非常重要。

计算结果包含余额转移手续费吗? 不包含。很多余额转移会收取3%–5%的手续费并计入欠款。建议先把这笔手续费加到欠款金额里再输入,这样算出的还款额更准确。

要不要还得比计算结果更多? 多还一些可以留出缓冲空间、提前还清债务,这是个明智的做法——万一某个月手头紧、还不上全额,也有余地应对。