¿Qué es la calculadora de pago con TAE 0% inicial?

Muchas tarjetas de crédito ofrecen una TAE (Tasa Anual Equivalente) promocional del 0% durante un número determinado de meses, ya sea en compras o en transferencias de saldo. Durante ese periodo no se generan intereses, de modo que cada euro que pagas reduce directamente el capital pendiente. Esta calculadora te indica la cuota mensual fija que debes abonar para cancelar por completo tu saldo antes de que finalice la promoción y entre en vigor la TAE habitual, que suele ser bastante alta. Nota: el concepto de «intro APR» del 0% es muy común en las tarjetas de Estados Unidos; en España existen ofertas similares, pero las condiciones y comisiones pueden variar según la entidad.

Cómo usarla

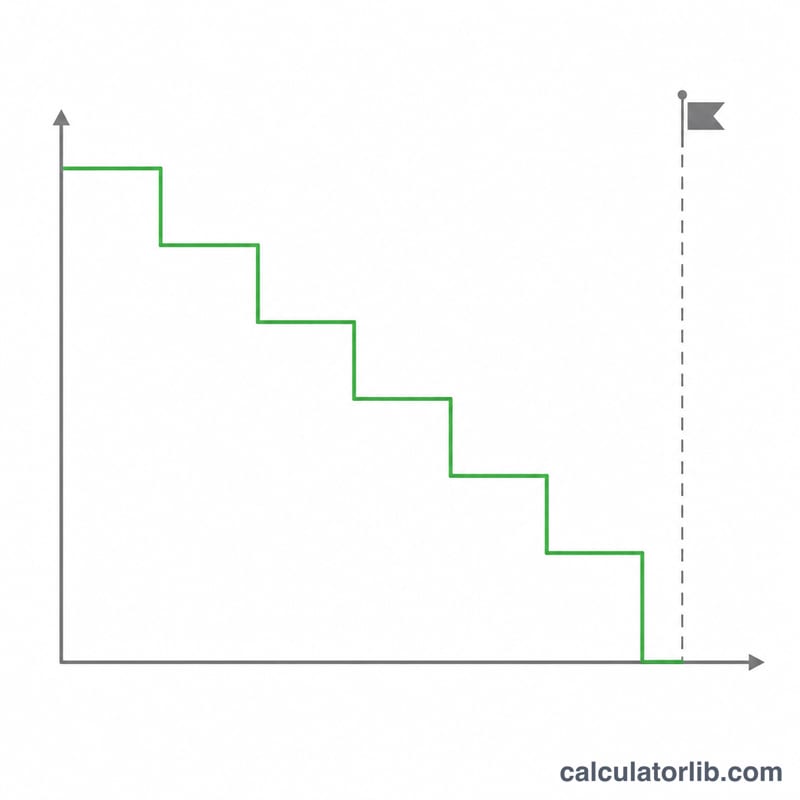

Introduce el saldo que quieres amortizar y la duración en meses de tu periodo con TAE 0%. La calculadora reparte el saldo de forma equitativa entre esos meses y te muestra la cuota constante que garantiza llegar a cero justo en la fecha límite. Lo ideal es programar un pago automático por, como mínimo, ese importe.

La fórmula explicada

El cálculo es deliberadamente sencillo porque el tipo de interés es del 0%:

$$\text{Cuota mensual} = \frac{\text{Saldo}}{\text{Meses de promoción}}$$

Como durante el periodo promocional no se añaden intereses, solo tienes que repartir el capital de manera uniforme. Si pagas menos de esta cantidad, el saldo que quede empezará a generar intereses a la TAE estándar completa en cuanto termine la oferta.

Ejemplo práctico

Imagina que has transferido un saldo de 5.000 $ a una tarjeta con TAE 0% durante 12 meses. La cuota necesaria es \(5.000 \div 12 = 416{,}67\) $ al mes. Si pagas esa cantidad cada mes, alcanzarás un saldo de 0 $ exactamente cuando expire la promoción, sin haber pagado un solo céntimo en intereses.

Preguntas frecuentes

¿Qué ocurre si no lo liquido a tiempo? El saldo que quede pendiente empezará a devengar intereses a la TAE habitual de la tarjeta, que puede superar el 20%. Algunas tarjetas incluso aplican intereses diferidos de forma retroactiva, así que terminar dentro del plazo es fundamental.

¿Incluye la comisión por transferencia de saldo? No. Muchas transferencias aplican una comisión del 3% al 5% que se suma a tu saldo. Para obtener una cuota más precisa, añade esa comisión al saldo antes de introducirlo.

¿Conviene pagar más de la cantidad calculada? Sí. Pagar de más crea un margen de seguridad y cancela la deuda antes de tiempo, lo cual es prudente por si surge algún mes en el que no puedas afrontar la cuota completa.