À quoi sert ce calculateur

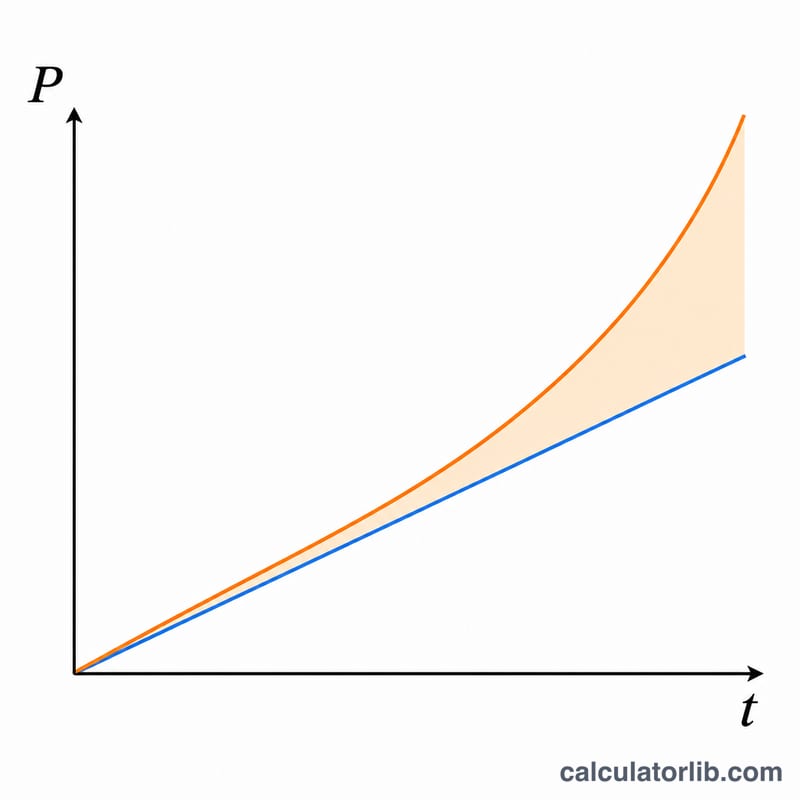

Cet outil compare deux façons de faire fructifier votre argent dans le temps : les intérêts simples, qui ne sont calculés que sur votre capital de départ, et les intérêts composés, où les intérêts de chaque année viennent s'ajouter au capital, si bien que les intérêts suivants portent sur un montant plus élevé. Indiquez un capital, un taux d'intérêt annuel et une durée en années : le calculateur affiche alors les deux soldes finaux, les intérêts perçus selon chaque méthode et l'écart entre les deux. Le calcul est universel : les « unités monétaires » peuvent donc être des euros, des dollars, des yens ou n'importe quelle autre devise.

Mode d'emploi

1. Saisissez le Capital — la somme que vous déposez ou investissez au départ. 2. Indiquez le Taux d'intérêt sous forme de pourcentage annuel (par exemple 3 pour 3 %). 3. Renseignez la Durée en années pendant laquelle l'argent reste placé. Le résultat met en évidence l'écart (intérêts composés moins intérêts simples) et détaille chaque total ainsi que les intérêts perçus dans le tableau ci-dessous.

La formule expliquée

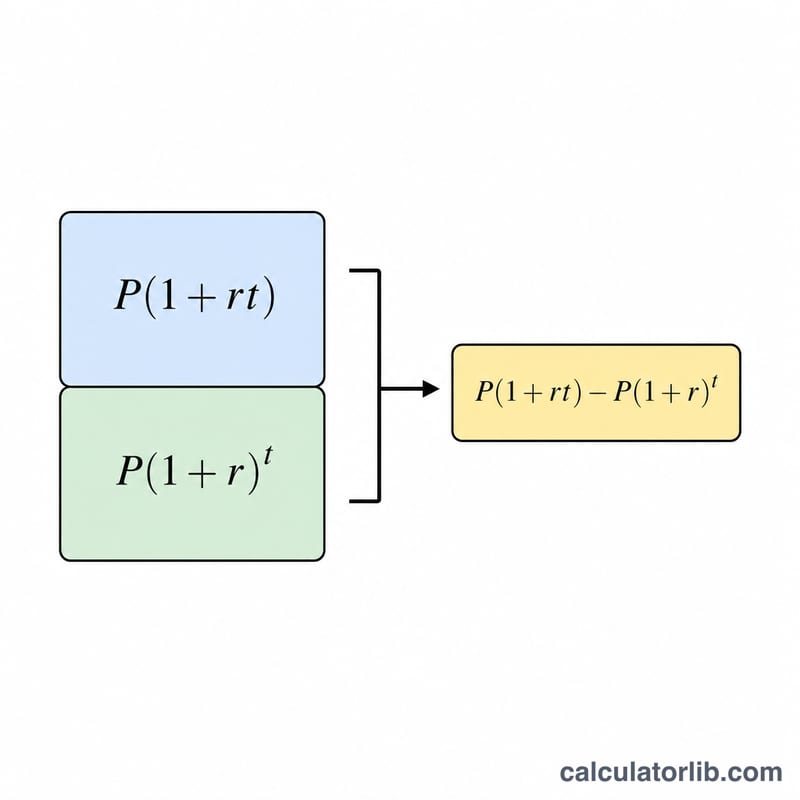

Soit P le capital, r le taux annuel sous forme décimale (taux ÷ 100) et t la durée en années. Le total avec intérêts simples est \(S = P(1 + r \times t)\) et les intérêts perçus valent \(P \times r \times t\). Le total avec intérêts composés est \(C = P(1 + r)^{t}\) et les intérêts perçus valent \(C - P\). L'écart est donc :

$$\Delta = P\left[(1 + r)^{t} - (1 + r \times t)\right]$$Cet outil suppose une capitalisation des intérêts une fois par an.

Exemple chiffré

Avec un capital de 3 000 000, un taux annuel de 3 % et une durée de 30 ans : \(r = 0{,}03\). Total en intérêts simples :

$$3\,000\,000 \times (1 + 0{,}03 \times 30) = 3\,000\,000 \times 1{,}9 = 5\,700\,000$$soit 2 700 000 d'intérêts. Total en intérêts composés :

$$3\,000\,000 \times 1{,}03^{30} \approx 7\,281\,786$$soit environ 4 281 786 d'intérêts. L'écart atteint près de 1 581 786 — c'est tout ce que la capitalisation vous rapporte en plus sur ces 30 années.

Questions fréquentes

À partir de quand les intérêts composés prennent-ils l'avantage ? Seulement à partir de la deuxième année. Pour \(t = 1\) (ou lorsque le taux est de 0 %, ou encore \(t = 0\)), les deux méthodes donnent exactement le même résultat : l'écart est alors nul.

L'outil gère-t-il une capitalisation mensuelle ? Non. Ce calculateur applique uniquement une capitalisation annuelle (une fois par an).

Pourquoi ma banque affiche-t-elle un montant légèrement différent ? Les établissements financiers arrondissent ou tronquent les montants partiels selon leurs propres règles ; le chiffre final peut donc varier de peu. Ce calculateur conserve une précision complète en interne et n'arrondit que pour l'affichage.