이 계산기로 할 수 있는 것

이 도구는 시간이 지나면서 돈이 불어나는 두 가지 방식을 비교해 줍니다. 하나는 단리로, 처음 맡긴 원금에만 이자가 붙는 방식입니다. 다른 하나는 복리로, 매년 발생한 이자가 원금에 더해져 다음 해에는 더 커진 금액을 기준으로 이자가 계산되는 방식입니다. 원금, 연이율, 기간(년)을 입력하면 두 방식의 최종 금액, 각 방식에서 받는 이자, 그리고 그 차이까지 한눈에 보여 줍니다. 계산 원리는 어느 나라에서나 똑같이 적용되므로 "화폐 단위"는 원, 달러, 유로, 엔 등 어떤 통화로 생각해도 무방합니다.

사용 방법

1. 원금을 입력합니다 — 처음에 예치하거나 투자하는 금액입니다. 2. 이율을 연 단위 퍼센트로 입력합니다(예: 3%라면 3 입력). 3. 돈을 묶어 두는 기간(년)을 입력합니다. 결과 화면에서는 차이(복리 − 단리)를 강조해서 보여 주고, 아래 표에 각 방식의 최종 금액과 이자를 정리해 줍니다.

공식 풀이

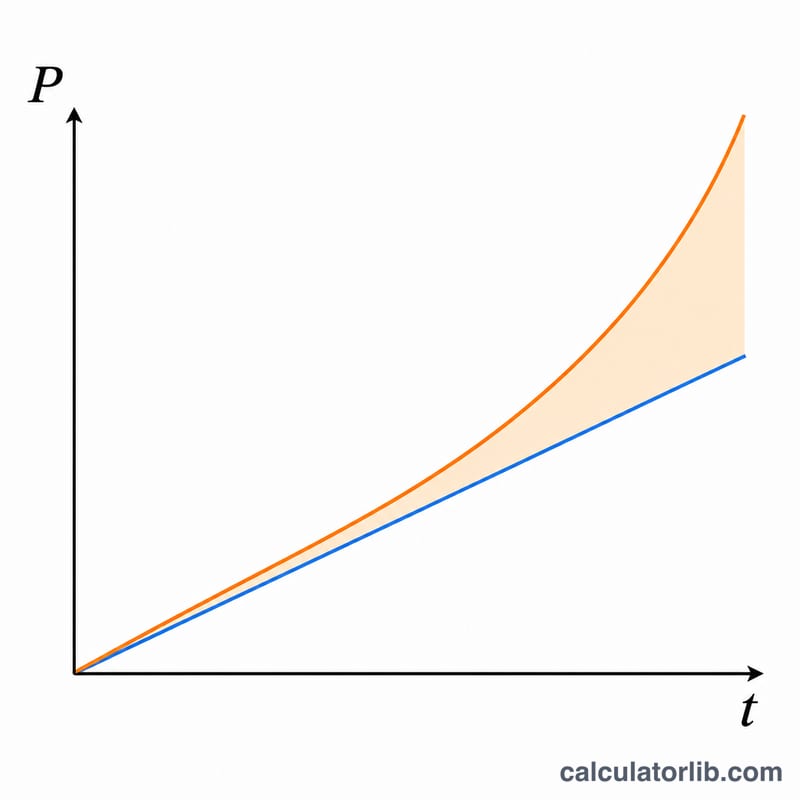

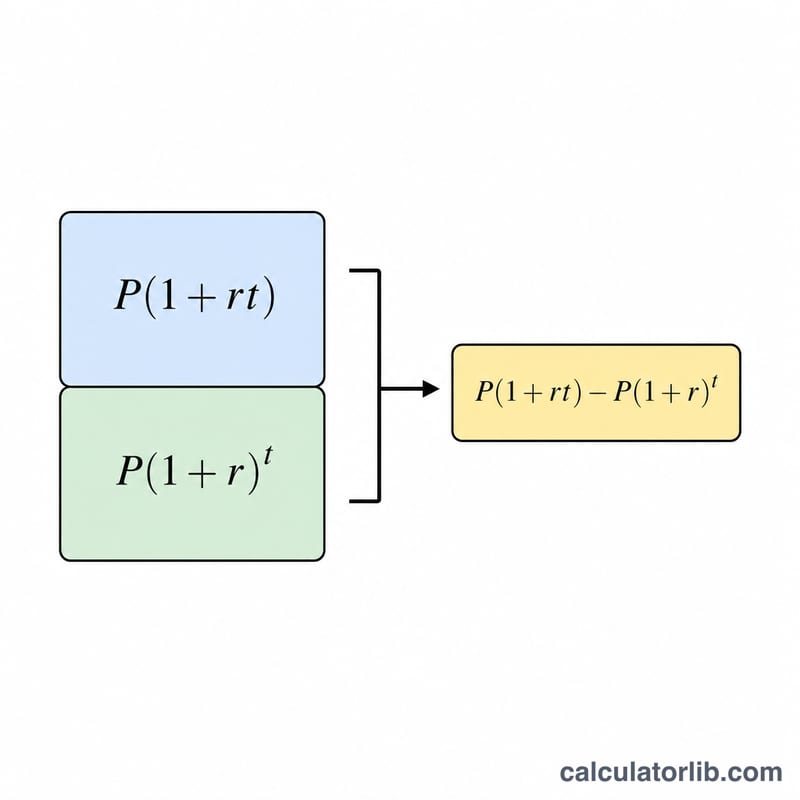

P를 원금, r을 소수로 나타낸 연이율(이율 ÷ 100), t를 연수라고 합시다. 단리 최종 금액은 \(S = P(1 + r \cdot t)\)이고, 받는 이자는 \(P \cdot r \cdot t\)입니다. 복리 최종 금액은 \(C = P(1 + r)^{t}\)이고, 받는 이자는 \(C - P\)입니다. 따라서 두 방식의 차이는 다음과 같이 됩니다.

$$\Delta = P\left[(1+r)^{t} - (1 + r\,t)\right]$$이 도구는 연 1회 복리(매년 한 번 복리 계산)를 기준으로 합니다.

계산 예시

원금 3,000,000, 연이율 3%, 기간 30년인 경우를 봅시다: \(r = 0.03\). 단리 합계 = $$3{,}000{,}000 \times (1 + 0.03 \times 30) = 3{,}000{,}000 \times 1.9 = 5{,}700{,}000$$으로, 이자는 2,700,000입니다. 복리 합계 = $$3{,}000{,}000 \times 1.03^{30} \approx 7{,}281{,}786$$으로, 이자는 약 4,281,786입니다. 두 방식의 차이는 약 1,581,786 — 즉 30년 동안 복리로 굴렸을 때 단리보다 그만큼 더 벌게 된다는 뜻입니다.

자주 묻는 질문

복리는 언제부터 앞서나요? 2년 차부터입니다. \(t = 1\)일 때(또는 이율이 0%이거나 \(t = 0\)일 때)는 두 방식의 결과가 완전히 같아서 차이가 0이 됩니다.

월 복리도 지원하나요? 아니요. 이 계산기는 연복리(연 1회 복리)만 사용합니다.

은행에서 보여 주는 금액과 조금 다른 이유는 뭔가요? 금융기관마다 소수점 이하 금액을 반올림하거나 절사하는 자체 규칙이 있어서 최종 금액이 약간 차이 날 수 있습니다. 이 계산기는 내부적으로는 정밀하게 계산하고, 화면에 표시할 때만 반올림합니다.