この計算機でできること

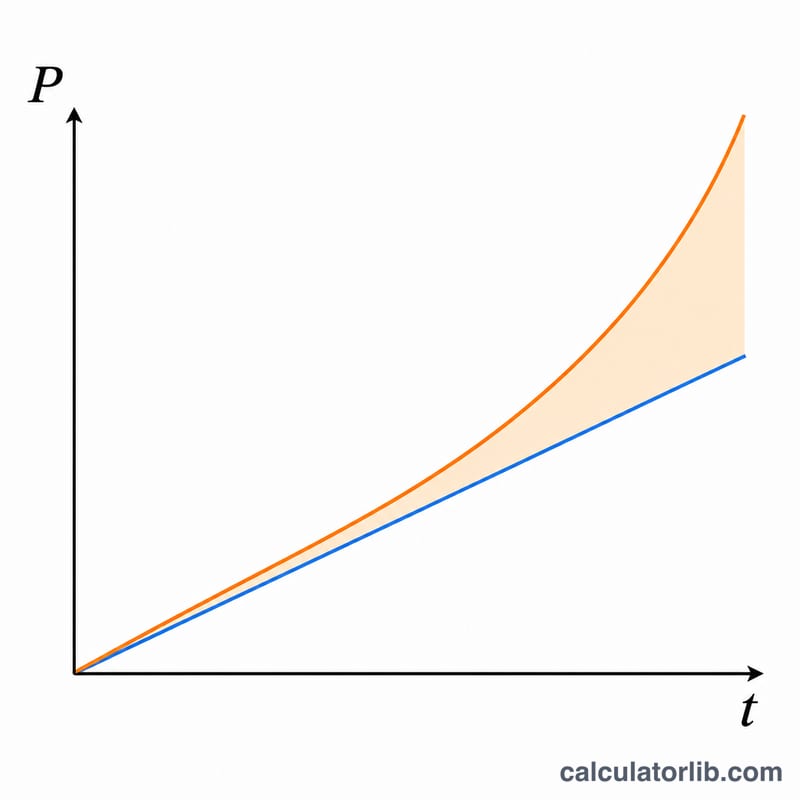

このツールは、お金が時間とともに増えていく2つの方式を比較します。1つは単利で、利息は当初の元金にのみ付きます。もう1つは複利で、毎年の利息が元金に組み入れられ、翌年以降はその大きくなった残高に対して利息が付いていきます。元金・年利・年数を入力すると、それぞれの満期金額、両方式で得られる利息、そしてその差額を表示します。計算式は通貨に依存しないため、「金額単位」は円・ドル・ユーロなど、どの通貨でもそのまま使えます。

使い方

1. 元金を入力します。最初に預け入れる、または運用を始める金額です。2. 年利を年率(%)で入力します(例:3% なら「3」)。3. お金を預ける年数を入力します。結果には差額(複利-単利)が強調表示され、下の表に各方式の合計額と利息額が一覧で並びます。

計算式の解説

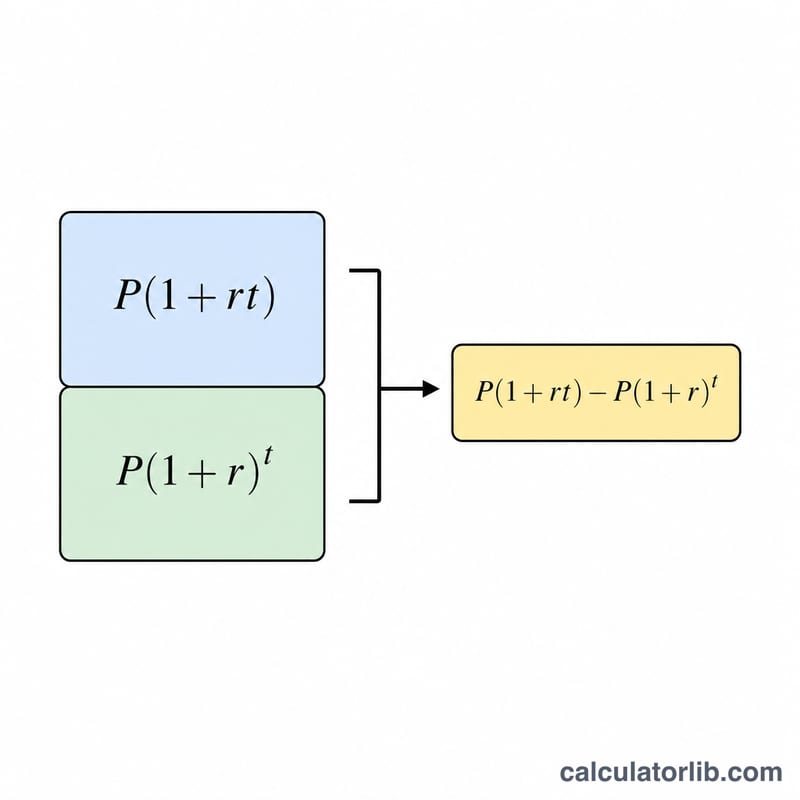

元金を P、年利を小数にした値を r(年率 ÷ 100)、年数を t とします。単利の合計額は \( S = P(1 + r \times t) \)、得られる利息は \( P \times r \times t \) です。複利の合計額は \( C = P(1 + r)^{t} \)、得られる利息は \( C - P \) です。したがって両者の差額は次のようになります。

$$\Delta = P\left[(1+r)^{t} - (1 + r\,t)\right]$$このツールは年1回の複利(1年複利)を前提としています。

計算例

元金300万円、年利3%、30年で考えてみましょう。\( r = 0.03 \) です。単利の合計額は

$$3{,}000{,}000 \times (1 + 0.03 \times 30) = 3{,}000{,}000 \times 1.9 = 5{,}700{,}000 \text{ 円}$$で、利息は 2,700,000 円です。複利の合計額は

$$3{,}000{,}000 \times 1.03^{30} \approx 7{,}281{,}786 \text{ 円}$$で、利息は約 4,281,786 円です。差額はおよそ 1,581,786 円。これが30年間で複利が単利よりも多く生み出す金額です。

よくある質問

複利が単利を上回るのはいつから? 2年目以降です。\( t = 1 \) のとき(または年利が0%のとき、\( t = 0 \) のとき)は両方式の結果がまったく同じになり、差額はゼロになります。

毎月の複利(月複利)には対応していますか? いいえ。この計算機は年1回(1年複利)のみに対応しています。

銀行の表示金額と少し違うのはなぜ? 金融機関では、独自のルールに従って端数を切り上げ・切り捨て・四捨五入するため、最終的な金額がわずかに異なる場合があります。この計算機は内部では完全な精度を保ち、表示の際にのみ丸めています。