这个计算器有什么用

本工具帮你对比资金随时间增长的两种方式:单利,即利息只按最初的本金计算;以及复利,即每年产生的利息会滚入本金,让后续利息在更大的余额基础上累积,也就是常说的"利滚利"。只需输入本金、年利率和年限,计算器就会同时显示两种方式下的最终余额、各自所得利息,以及二者之间的差额。由于计算原理通用,这里的"货币单位"可以是人民币、美元、欧元、日元或任意币种。

使用方法

1. 填写本金——即你在开始时存入或投资的金额。2. 填写年利率,按百分比输入(例如想表示 3%,就填 3)。3. 填写资金存放的年限。计算结果会突出显示二者的差额(复利减单利),并在下方表格中列出各自的总额与利息金额。

公式详解

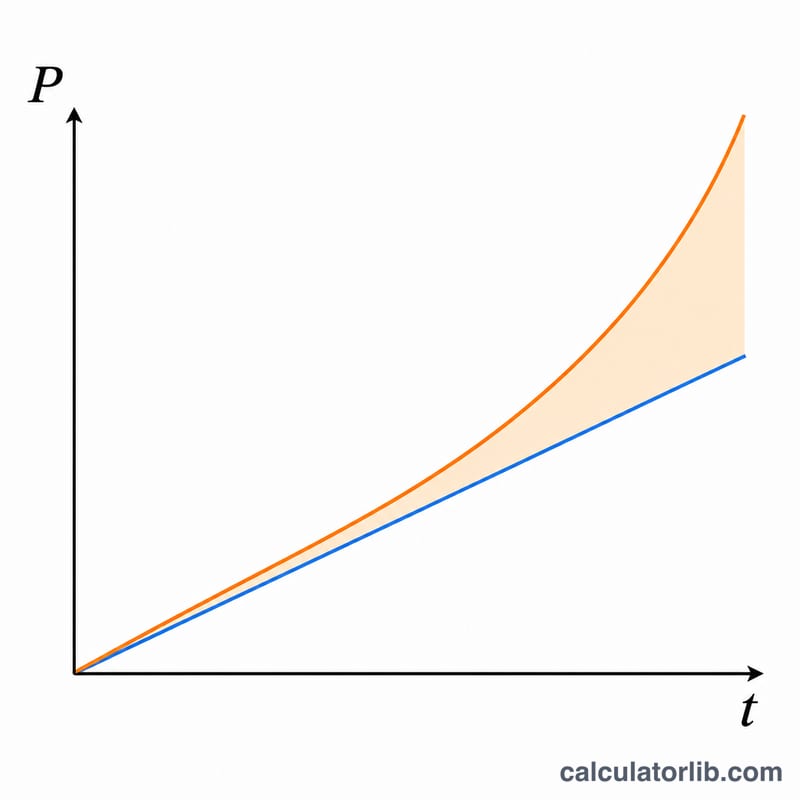

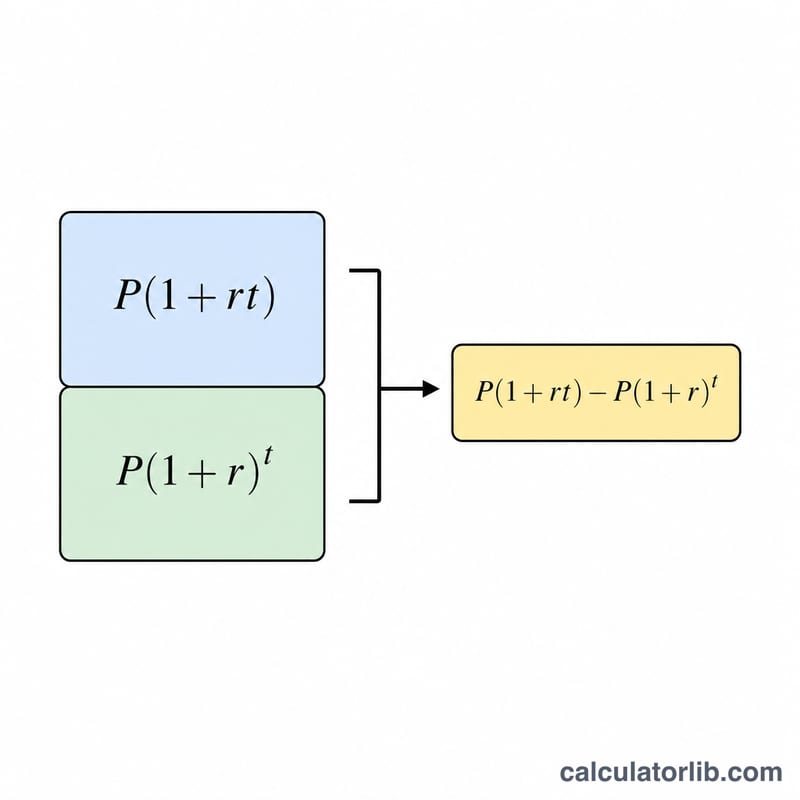

设 \(P\) 为本金,\(r\) 为转换成小数的年利率(利率 ÷ 100),\(t\) 为年限。单利总额为 \(S = P(1 + r \times t)\),所得利息为 \(P \times r \times t\)。复利总额为 \(C = P(1 + r)^{t}\),所得利息为 \(C - P\)。因此二者差额为$$\Delta = P\left[(1 + r)^{t} - (1 + r \times t)\right]$$本工具按每年复利一次(年复利)计算。

实例演算

以本金 3,000,000、年利率 3%、年限 30 年为例:\(r = 0.03\)。单利总额$$3{,}000{,}000 \times (1 + 0.03 \times 30) = 3{,}000{,}000 \times 1.9 = 5{,}700{,}000$$其中利息为 2,700,000。复利总额$$3{,}000{,}000 \times 1.03^{30} \approx 7{,}281{,}786$$其中利息约为 4,281,786。二者差额约为 1,581,786——这就是复利在这 30 年里比单利多赚的部分。

常见问题

复利从什么时候开始超过单利?从第 2 年起才会拉开差距。当 \(t = 1\)(或利率为 0%,或 \(t = 0\))时,两种方式的结果完全相同,差额为零。

支持按月复利吗?不支持。本计算器仅采用按年(每年一次)复利。

为什么银行给出的数字会略有出入?金融机构会按自己的规则对小数部分进行四舍五入或截尾处理,因此最终金额可能存在细微差异。本计算器在内部保留完整精度,仅在显示时才进行舍入。