Qué hace esta calculadora

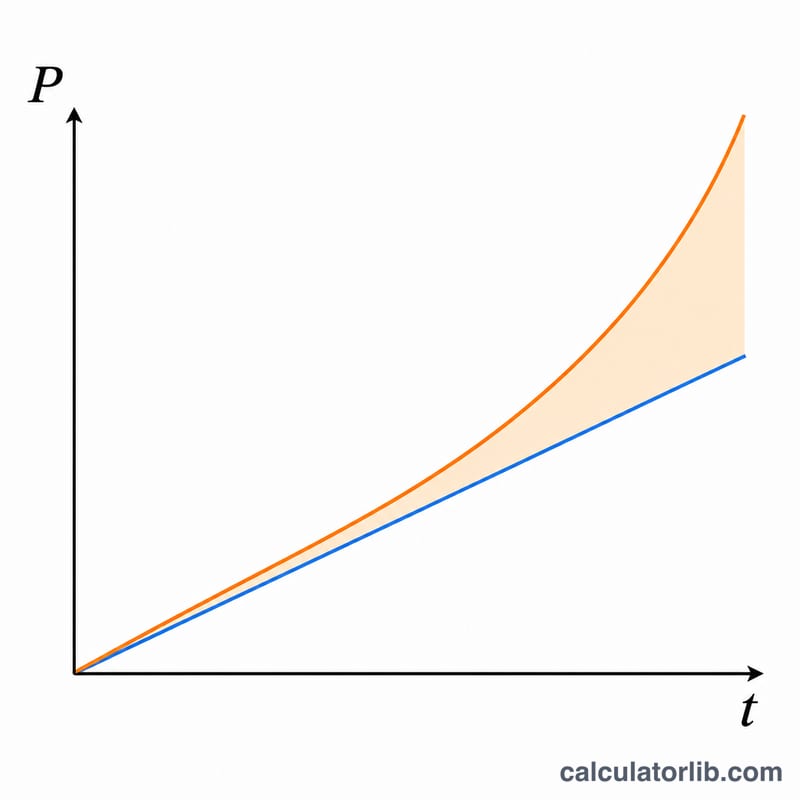

Esta herramienta compara dos formas en que tu dinero puede crecer con el tiempo: el interés simple, en el que los intereses se calculan únicamente sobre el capital inicial, y el interés compuesto, en el que los intereses de cada año se suman al saldo, de modo que en los años siguientes generas intereses sobre una cantidad mayor. Introduce un capital, una tasa de interés anual y un número de años, y la calculadora te mostrará ambos saldos finales, los intereses obtenidos con cada método y la diferencia entre ellos. Las matemáticas son universales, así que las «unidades monetarias» pueden ser dólares, euros, yenes o la divisa que prefieras.

Cómo usarla

1. Introduce el Capital: la cantidad que depositas o inviertes al principio. 2. Indica la Tasa de interés como porcentaje anual (por ejemplo, 3 para un 3 %). 3. Escribe el número de Años durante los que mantienes el dinero. El resultado resalta la diferencia (compuesto menos simple) y desglosa cada total y cada importe de intereses en la tabla inferior.

La fórmula explicada

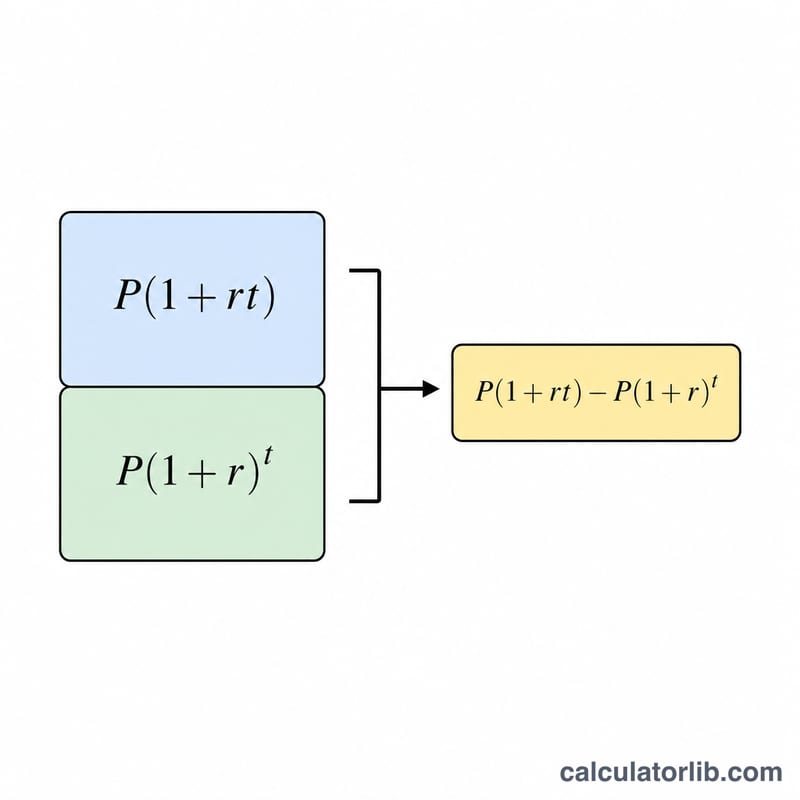

Sea \(P\) el capital, \(r\) la tasa anual en forma decimal (tasa ÷ 100) y \(t\) el número de años. El total con interés simple es $$S = P(1 + r \cdot t)$$ y los intereses obtenidos son \(P \cdot r \cdot t\). El total con interés compuesto es $$C = P(1 + r)^{t}$$ y los intereses obtenidos son \(C - P\). Por tanto, la diferencia es $$P\left[(1 + r)^{t} - (1 + r \cdot t)\right].$$ Esta herramienta supone que los intereses se capitalizan una vez al año.

Ejemplo resuelto

Con un capital de 3.000.000, una tasa anual del 3 % y 30 años: \(r = 0{,}03\). Total simple \(= 3.000.000 \times (1 + 0{,}03 \times 30) = 3.000.000 \times 1{,}9 = 5.700.000\), con 2.700.000 de intereses. Total compuesto \(= 3.000.000 \times 1{,}03^{30} \approx 7.281.786\), con unos 4.281.786 de intereses. La diferencia ronda los 1.581.786: eso es lo que rinde de más la capitalización a lo largo de esos 30 años.

Preguntas frecuentes

¿Cuándo empieza a ganar el interés compuesto? Solo a partir del segundo año. Cuando \(t = 1\) (o si la tasa es 0 %, o \(t = 0\)), ambos métodos dan exactamente el mismo resultado, así que la diferencia es cero.

¿Admite capitalización mensual? No. Esta calculadora usa únicamente capitalización anual (una vez al año).

¿Por qué mi banco muestra una cifra ligeramente distinta? Las entidades financieras redondean o truncan los importes fraccionarios según sus propias normas, por lo que la cifra final puede variar en una pequeña cantidad. Esta calculadora mantiene toda la precisión internamente y redondea solo para mostrar el resultado.