Что считает этот калькулятор

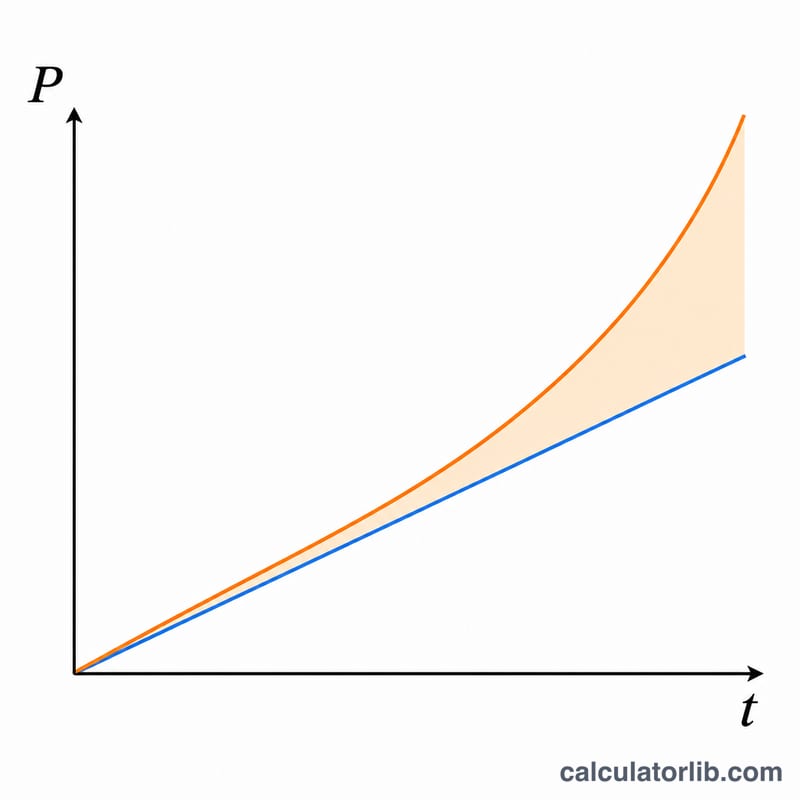

Инструмент сравнивает два способа, которыми ваши деньги могут расти со временем: простые проценты, когда доход начисляется только на первоначальную сумму, и сложные проценты (капитализация), когда начисленный за год доход прибавляется к вкладу, и в следующем году проценты считаются уже от увеличенной суммы. Введите начальную сумму, годовую ставку и количество лет — калькулятор покажет обе итоговые суммы, доход по каждому методу и разницу между ними. Формула универсальна, поэтому «денежные единицы» могут быть рублями, долларами, евро, иенами или любой другой валютой.

Как пользоваться

1. Укажите начальную сумму — то, что вы вносите или инвестируете в самом начале. 2. Введите процентную ставку как годовой процент (например, 3 — это 3%). 3. Укажите срок в годах, на который размещены деньги. В результате выделяется разница (сложные минус простые), а в таблице ниже приводятся итоговые суммы и доход по каждому методу.

Разбор формулы

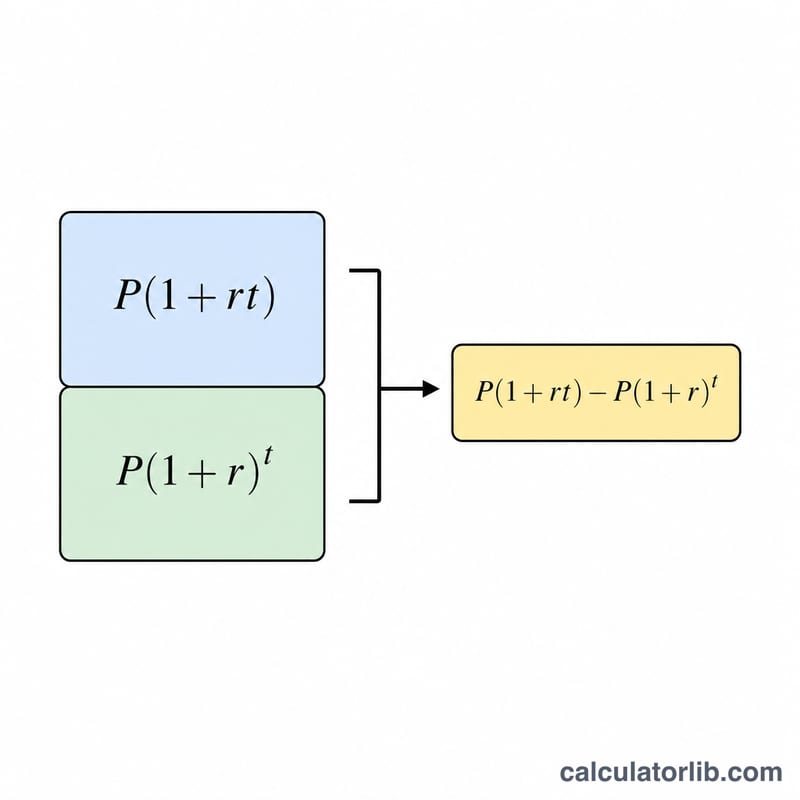

Пусть \(P\) — начальная сумма, \(r\) — годовая ставка в виде десятичной дроби (ставка ÷ 100), а \(t\) — количество лет. Итог по простым процентам: \(S = P(1 + r \times t)\), а начисленный доход равен \(P \times r \times t\). Итог по сложным процентам: \(C = P(1 + r)^{t}\), а доход равен \(C - P\). Соответственно, разница составляет:

$$\Delta = P\left[(1 + r)^{t} - (1 + r \times t)\right]$$Калькулятор исходит из того, что капитализация происходит один раз в год.

Пример расчёта

Начальная сумма 3 000 000, годовая ставка 3% и срок 30 лет: \(r = 0{,}03\). Итог по простым процентам:

$$3\,000\,000 \times (1 + 0{,}03 \times 30) = 3\,000\,000 \times 1{,}9 = 5\,700\,000$$доход — 2 700 000. Итог по сложным процентам:

$$3\,000\,000 \times 1{,}03^{30} \approx 7\,281\,786$$доход — около 4 281 786. Разница составляет примерно 1 581 786 — именно столько дополнительно приносит капитализация за эти 30 лет.

Частые вопросы

Когда сложные проценты вырываются вперёд? Только со второго года. При \(t = 1\) (а также при ставке 0% или \(t = 0\)) оба метода дают абсолютно одинаковый результат, поэтому разница равна нулю.

Поддерживается ли ежемесячная капитализация? Нет. Этот калькулятор использует только годовую капитализацию (один раз в год).

Почему мой банк показывает немного другую цифру? Банки округляют или отбрасывают дробные части по собственным правилам, поэтому итог может незначительно отличаться. Калькулятор хранит полную точность внутри и округляет значения только при выводе на экран.