Qu'est-ce qu'un calculateur SIP ?

Le SIP (Systematic Investment Plan, ou plan d'investissement programmé) est un dispositif d'épargne très répandu en Inde : il consiste à investir un montant fixe chaque mois dans un fonds commun de placement (mutual fund) ou un produit similaire. Le principe rappelle les versements programmés que l'on peut mettre en place en France sur un PEA ou une assurance-vie, mais le terme « SIP » est propre au marché indien. Ce calculateur estime la somme à laquelle vos versements réguliers pourraient aboutir à l'échéance, en supposant un taux de rendement annuel constant capitalisé chaque mois. Il fonctionne dans n'importe quelle devise : il suffit de saisir le montant dans votre propre monnaie.

Comment l'utiliser

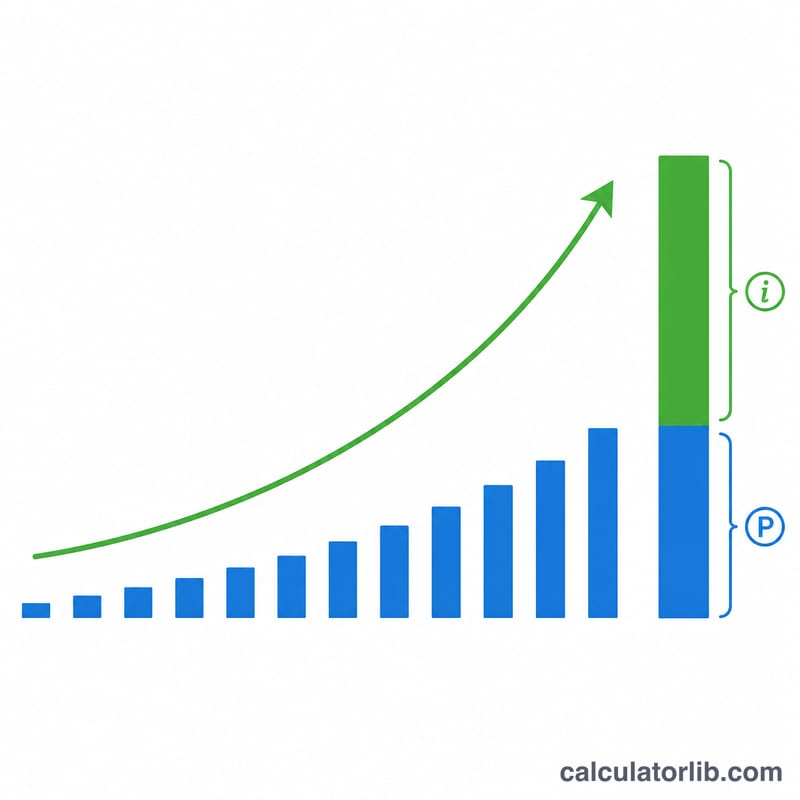

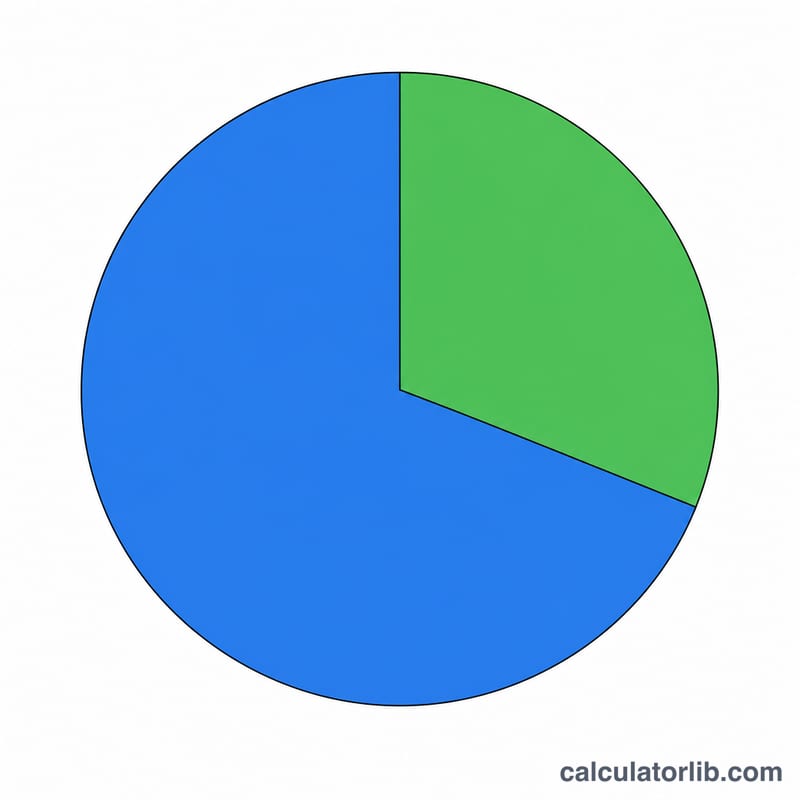

Indiquez le montant de votre versement mensuel, le taux de rendement annuel que vous anticipez (en pourcentage) et le nombre d'années pendant lesquelles vous comptez investir. Le calculateur affiche la valeur future estimée (le capital à l'échéance), le total réellement investi et les gains estimés issus de la capitalisation.

La formule expliquée

La valeur future d'un SIP se calcule avec la formule de l'annuité de début de période :

$$VF = P \cdot \frac{(1 + i)^{n} - 1}{i} \cdot (1 + i)$$

Ici, P représente le versement mensuel, i le taux mensuel (rendement annuel ÷ 12 ÷ 100) et n le nombre total de mois. Le facteur \((1 + i)\) en fin de formule traduit l'hypothèse selon laquelle chaque versement est effectué en début de mois : chaque mensualité bénéficie ainsi d'un mois complet de croissance.

Exemple chiffré

Supposons que vous investissiez 5 000 par mois pendant 10 ans, avec un rendement annuel attendu de 12 %. Le taux mensuel est \(i = 0{,}12 / 12 = 0{,}01\) et \(n = 120\) mois. En appliquant la formule, on obtient un capital à l'échéance d'environ 1 161 695, pour 600 000 investis — soit un gain estimé d'environ 561 695 grâce à la capitalisation.

FAQ

Les rendements sont-ils garantis ? Non. Les rendements liés aux marchés fluctuent ; cet outil s'appuie sur un taux constant fourni à titre purement indicatif.

Pourquoi le résultat dépasse-t-il celui d'un intérêt simple ? Chaque mensualité se capitalise sur la durée restante : ce sont donc les premiers versements qui fructifient le plus.

L'inflation et la fiscalité sont-elles prises en compte ? Non. Les chiffres sont des estimations nominales avant impôts ; pour approcher un rendement réel, abaissez le taux de rendement que vous saisissez.